חלק מאזרחי ישראל זוכים לתנאים פנסיוניים משופרים בהרבה משלך, באמצעות כסף שמגיע מהכיס שלך – ללא שום הצדקה, ורק כי הם היו שם קודם. הגיע הזמן שכל אזרח ואזרחית במדינת ישראל יבינו: מה זו פנסיה תקציבית ואיך היא דופקת אותך. תחקיר מקיף של "שקוף"

רוצה את מיטב הכתבות והתחקירים של שקוף ישירות לתיבה? פה נרשמים לניוזלטר:

במאה הקודמת החליטו ממשלות ישראל לחלק פנסיות שמנותקות מהמציאות – למגזרים שידעו ללחוץ. מאיפה הכסף? מהכיס שלנו. וליתר דיוק, מהדור שלנו – שחוסך עבור פנסיה מגוחכת – אך הוא זה שנדרש לממן את הפנסיה התקציבית לדור הקודם. כמיליארד וחצי שקלים מדי חודש (סכום שצפוי רק לעלות ולעלות) שעוברים לדור שמעלינו.

זו הסוגיה שהכי משפיעה על הכיס שלנו. כשהממשלה מחפשת תזרים כספים קבוע ממקור חדש, מבלי לערער את המשק, ישנו פתרון שעליו כבר מדברים אנשים משלל אסכולות כלכליות, ומכלל הגוונים הפוליטיים – מיאיר נתניהו, דרך נפתלי בנט ועד אהוד ברק. קראו והפיצו כדי לתת רוח גבית לתיקון היסטורי בעת שבה אנחנו הכי זקוקים לו.

תודות:

תודה לכל מי שעזר להגשמת הפרויקט, בהם: ליאור תבורי, צור קורן, אמנון דה הרטוך, הלל כהן, טלי עציון, דניאל גז, יורם לביאנט (מומחה בכלכלת המשפחה וביטוח פנסיוני)

רוצה את מיטב הכתבות והתחקירים של שקוף ישירות לתיבה? פה נרשמים לניוזלטר:

פרק 1

מה זה בכלל פנסיה?

המדינה מכריחה את כולנו לחסוך לפנסיה, לעת זקנה. זה הגיוני. אלולא החיסכון, היינו עלולות ועלולים להגיע לגיל שבו נצא לפנסיה כמעט בחוסר כל, ולהפוך לנטל על משפחותינו ועל שאר משלמי המסים. הפנסיה נועדה לשמש מקור הכנסה עיקרי לאחר פרישה כדי לאפשר להחזיק ברמת חיים דומה לזו שהייתה לפניה. להזדקן בכבוד.

איך התחילה הפנסיה המודרנית?

במאה ה-19 עלו תנועות חברתיות באירופה שדגלו ברעיונות מהפכניים לערעור הסדר החברתי הקיים. באותה תקופה שלט על גרמניה אוטו פון ביסמארק, מדינאי מפולפל שכונה "קאנצלר הברזל".

אוטו פון ביסמרק

בסוף המאה, הוא החל לזהות את הסכנה שבמרידה סוציאליסטית להמשך כהונתו, והחליט לשלב חלק מרעיונותיה כדי לרסק את הפוטנציאל למהפכה שאליה שאפו המורדים. וכך, למעשה, נוסדה מדינת הרווחה.

ביסמארק כונן הסדרים משפטיים הדואגים להכנסותיהם של המבוגרים שאינם יכולים לעבוד, שלפיהם כל עובד שהגיע לגיל 65 יקבל קצבה חודשית ויוכל לפרוש משוק העבודה. תוחלת החיים בגרמניה דאז, ללא תמותת תינוקות, הייתה 70-72 שנה (ולשוק העבודה נכנסו בגיל יותר מוקדם מהיום). כלומר, החיסכון שנצבר במשך יותר מ-40 שנות עבודה, שימש את הפורשים ב-5-7 השנים האחרונות לחייהם. מבלי להיכנס לחישובים מסובכים שכוללים ריבית ואינפלציה יוצא שעל כל (בערך) 8 שנות עבודה העובד היה צריך לחסוך לשנת חיים אחת.

זו הייתה כנראה השקת הפנסיה בתצורה שאותה אנו מכירים היום. היא הספיקה להשתכלל מעט, אך העקרונות נותרו זהים. השינוי העיקרי שהתרחש הוא דווקא דמוגרפי: בתקופת ביסמארק אנשים בקושי ניצלו את הטבת הפנסיה מפני שחלק גדול מהאוכלוסיה לא הגיע בכלל לגיל פרישה, אך כיום נרשמת עלייה מתמדת בתוחלת החיים ושיעור גבוה של אוכלוסייה זקנה. לכן, חשיבות החיסכון לגיל הפרישה רק הולכת וגוברת.

נהוג לכלול את הפנסיה כאחד משלושת מקורות ההכנסה העיקריים לגיל הפרישה.אפילו דוח מבקר המדינה משנת 2016 השתמש באותה חלוקה:

תשלומי רווחה: משולמים על ידי המדינה לכל אדם באופן אוניברסלי, ללא תלות בהכנסותיו לאורך החיים (לעתים יש צורך בתושבות קבע למספר שנים כתנאי לקבלת התשלומים). בישראל, המוסד לביטוח לאומי משלם קצבאות זקנה המהוות את תשלומי הרווחה (מוסד שעלול לפשוט רגל בעוד כעשרים שנה, אגב).

חיסכון פנסיוני מעבודה: הפנסיה. מסלול חיסכון לגיל פרישה הנשען על הרקע התעסוקתי של הגמלאי, בהתחשב בנתונים כמו ותק וגובה השכר. בישראל, חיסכון פנסיוני מעבודה יכול לבוא לידי ביטוי בצורת קרנות הפנסיה או בצורת מסגרות הפנסיה התקציבית, וכיום הוא מוגדר כחובה לשכירים ולעצמאיים כאחד.

חיסכון פרטי של משקי הבית: נכסים שנצברו ונשמרו באופן עצמאי.

שני סוגי פנסיה – אחת עבור רוב האנשים הרגילים, והשנייה עבור ברי המזל

פנסיה צוברת

במודל הזה כמות הכסף שנקבל עם הפרישה נקבעת על ידי הפרשות חודשיות של המעסיק ושל העובד לקרן הפנסיה בתקופת העבודה. הגוף המנהל את הכספים גובה עמלה בצורת דמי ניהול, והסכום הסופי (שממנו תיגזר הקצבה החודשית) ישתנה לפני הצלחה או כישלון בהשקעת הכספים לאורך השנים.

יש סיכונים – לטוב ולרע – שכן הכספים מושקעים בשוק ההון עד הפרישה.

פנסיה צוברת, כשמה כן היא – מגיעה מכספים שאני צוברת בעצמי ובעזרת המעסיקים שלי עבור אני העתידית. זהו סוג הפנסיה שככל הנראה יש לכן, הקוראות..

פנסיה תקציבית

במודל הזה הקצבה שנקבל מדי חודש לאחר הפרישה לא קשורה לכסף שחסכנו כשעבדנו, אלא נקבעת לפי זכויות שמגיעות לעובד מראש.

הן הפנסיה התקציבית והן הקרנות הוותיקות מבוססות זכויות הוותק, אהובות מאד על הזכאים להן. אין סיכונים ואין דאגות.

הפנסיה התקציבית הייתה אקסקלוסיבית לעובדי מדינה עד תחילת שנות האלפיים. כמו שכבר הבנתם, מי שנהנה ממנה בעבר ממשיך ליהנות מקצבה חודשית, על חשבון המדינה, עד יום מותו. חשוב לציין – בעלי הפנסיה התקציבית כמעט ולא חסכו את הכספים המשמשים וישמשו לתשלום שלה לאורך השנים – אלא קיבלו את הכסף על חשבון המדינה.

איך זה עובד? במרבית המקרים, כל שנת עבודה זיכתה את העובד בצבירה של 2% מהשכר, עד לתקרה של 70% (קרי, עד לתקרה של 35 שנה). המשכורת ממנה מחושבת הפנסיה היא זו האחרונה שהרוויח העובד.

למשל, עובדת במשרד האוצר עם ותק של 25 שנה, תקבל 50% מהשכר האחרון שלה (שהוא גם הכי גבוה בקריירה שלה). נניח שהשכר האחרון היה 20,000 שקלים – הקצבה החודשית של הגמלאית תהיה 10,000 שקלים מרגע פרישתה ועד ליום מותה.

זו רק ההתחלה

בהמשך התחקיר נפרט כיצד עובדים בשלל קבוצות לחץ מצאו דרכים לקבל פנסיות מוגדלות ללא סיבה – על חשבוננו.

כשהם מתוארים בעיתונות הכלכלית, המאבקים הללו נשמעים לנו בדרך כלל לא רלוונטיים – מתואר כיצד עובדים שונים מנסים לשנות את "נוסחאות ההצמדה" ואת "חישוב הוותק".

אך ודאי לא יפתיע אתכם לגלות שמאחורי הביטויים המשעממים הללו, מסתתרים סכומי עתק. כל רבע אחוז שווה לעובדים עם הפנסיה התקציבית כסף רב מדי חודש – ושווה להם ללמוד, להבין, להתאגד ולהילחם עבור זה. הציבור הרחב? רובנו עסוקים ביומיום ולא שמים לב לכספים שנשפכים לנו מהכיס דרך מיסים לא צודקים שמרוששים אותנו.

אפשר להבין את העובדים – כל אדם רוצה למקסם תנאים.

אפשר להבין אותנו שלא נלחמנו עד כה בנושא – זה נשמע מסובך יותר מתורת הקוואנטים.

אבל אי אפשר להבין את הפוליטיקאים שמאפשרים לשדוד את הדור שלנו ולא מחמיצים הזדמנות להתקפל כל פעם שמגיעה קבוצת לחץ חדשה ודורשת עוד הטבות.

אמנם כבר נחסמה האפשרות להכניס עובדים חדשים למסלולי הפנסיה התקציבית, אולם כפי שנראה – זה עדיין משפיע על כל אחת ואחד מאיתנו, על ילדינו ועל יוקר המחיה בצורה דרמטית. וזה ימשיך להשפיע – לפחות בשבעים השנה הקרובות.

בפרק הבא נבין יחד: איך בכלל נולדה הפנסיה התקציבית – רעיון יפהפה בבסיסו – ואיך צעד אחר צעד היא הפכה לקטסטרופה?

החזון שהוביל ליצירתה של הפנסיה התקציבית יפהפה. היטיבו לתאר אותו לבנשטיין ודורון במאמר על צדק בין-דורי. הם מציירים חזון סוציאליסטי מעגלי: כל דור צעיר שנהנה בילדותו מפירות העשייה והתפוקה של הדור המבוגר (שאפשרו לו לקבל משאבים חיוניים לחינוך ולהכשרה), נכנס לשוק העבודה ומשקיע משאבים על מנת לגמול לדור המבוגר ו"להחזיר לו טובה". התגמול מתבצע על ידי דאגה לרווחתו ושמירה על ביטחונו הכלכלי עם פרישתו של הדור המבוגר משוק העבודה.

ההנחה היא שכל דור יהיה מוכן להשקיע חלק ממשאביו עבור הגמלאים שבאוכלוסייה, ובתמורה, יזכה בעתיד לאותה ההטבה בדיוק מהדור הצעיר הבא. כך בדיוק עובדת הפנסיה התקציבית. נשמע אידיאלי? המציאות עובדת אחרת.

הלידה הסך הכל הגיונית של הפנסיה התקציבית

רעיון הפנסיה התקציבית הוא ממש לא המצאה ישראלית. בישראל, הוא נוצר עבור עובדי המגזר הציבורי באמצע שנות החמישים. לפי ד"ר יחזקאל שלום ("המשבר במערכת הפנסיה"), הטריגר לפתיחת מסלול הפנסיה התקציבית היה התחרות שהציבה הסתדרות העובדים וקרנות הפנסיה שלה.

ההסתדרות, שהחלה עוד לפני קום המדינה בפיתוח קופות וקרנות לעובדיה (שייקראו מעתה והלאה "קרנות הפנסיה הוותיקות"), הייתה המעסיקה והאיגוד הגדול ביותר בראשית הקמת המדינה. היא סיפקה לעובדיה תנאים מעולים שהקשו על הממשלה להתחרות בהם. חשוב לציין, שמרבית קרנות הפנסיה הללו קרסו, המדינה הלאימה אותם ואנחנו מעבירים להם מיליארדי שקלים בכל שנה.

היה צורך לעשות מעשה כדי למשוך צעירים למערכת הציבורית, במיוחד לתפקידי לוחמה וביטחון

שנה מאוחר יותר, קיבלו כל עובדי המדינה את הזכאות לפנסיה תקציבית, במסגרת חוק שירות המדינה (גמלאות). ניתן לראות בפרוטוקול הכנסת כי בדיון קריאה ראשונה ב-1953, שר האוצר דאז לוי אשכול התעקש להציג את יתרונותיו הגדולים של החוק – שמירה על ערך המטבע וכוח הקנייה של הגמלאים לאורך זמן, הבטחת קצבה גם לשארים, והזכאות לקצבה מבלי להפריש אליה שקל מכיס העובד. הוא אף הדגיש כי המטרה עיקרית של החוק היא לגרום לאנשים צעירים להתמיד במשרותיהם כעובדי מדינה לאורך כל החיים.

הצורך היה כל כך גדול, שכמעט ולא עצרו לחשוב איך המנגנון הזה אמור לעבוד לטווח הארוך, ולא ויסתו אותו עם מנגנוני איזון נאותים.

בהמשך, אושרה פנסיה תקציבית לעוד ועוד ברי מזל, באמצעות חוק גמלאות לשרים, חוק גמלאות לחברי כנסת, חוק הרשויות המקומיות, חוק השופטים, חוק הדיינים ועוד ועוד. בקיצור – מסגרת הפנסיה התקציבית הפכה למנת חלקם של יותר קבוצות מקורבות לצלחת בזמן קצר: אנשי צבא ומערכת הביטחון, ח"כים, שרים, עובדי מדינה, שופטים ודיינים, ראשי רשויות וסגניהם, ועובדי גופים ציבוריים נוספים: מועצות דתיות, מוסדות להשכלה גבוהה ותאגידים סטטוטוריים (תאגידים בעלי עצמאות חלקית מתוקף החוק) כמו בנק ישראל, המוסד לביטוח לאומי ועוד.

פוליטיקאים הצטרפו לחגיגה

איזון אקטוארי? עזבו, לא צריך

אלא שאף אחד לא עצר להתעכב על המנגנון הקריטי הקרוי "איזון אקטוארי" – כלומר לוודא שיש איך לסגור את הפער בין ההתחייבויות לבין ההכנסות. וכך נוצר מבנה פנסיוני שמאפשר למענקים של העובדים "ברי המזל" לגדול, ללא תלות ביכולת הציבור לכסות את ההוצאה.

הנה משהו מרגיז במיוחד: כשחשבו על תשלומי הרווחה (קצבאות זקנה) – הרובד הראשון של ההכנסות בגיל הפרישה (ראו הסבר לעיל) – דווקא ידעו להבטיח שהאיזון האקטוארי יישמר.

גיורא לוטן, אחד ממעצבי המדיניות של המוסד לביטוח לאומי, הכריז כבר בשנות החמישים שהמוסד לא מתכוון לחלק הטבות שהוא לא יכול לעמוד בהן – ושהוא מתחייב לשמור על איזון בין תשלומי קצבת הזקנה לבין היכולת הכלכלית לשלם אותם.

ואכן, קצבאות הזקנה הותאמו לשוק המשתנה – הן לא תפחו בצורה לא פרופורציונלית כמו התחייבויות הפנסיה התקציבית. לדוגמה, אם בשנת 1955 עמד שיעור הקצבה הבסיסית לזקנה ליחיד על 20.4% מהשכר הממוצע במשק, בשנת 1965 הוא ירד ל-10.3%. כיום הוא עומד על 15.6%, לאחר שנעשתה רפורמה במיסוי ב-1975 שהבטיחה שמירה על פרופורציה של כ-16% אחוזים מהשכר הממוצע.

אם חישובים דומים היו מתרחשים בקביעת מדיניות התחייבויות המדינה לפנסיה התקציבית, היינו היום במקום אחר לגמרי: הרבה אנשים שמקבלים אלפי שקלים עודפים בכל חודש היו מקבלים פחות, ואנחנו (כאזרחיות רגילות בלי זכויות עודפות) היינו משלמות פחות מיסים, או מקבלות יותר שירותים מהממשלה.

האם זה אפשרי?

צור קורן, מומחה לביטוח ופנסיה המכונה ברשתות החברתיות "דוקטור פנסיה", הציע לנו להשוות בין קרנות הפנסיה הוותיקות, שאותן הנהיגה ההסתדרות, לבין הפנסיה התקציבית – כמקרה בוחן של שינוי מתבקש.

הקרנות הוותיקות האלו נוהלו בצורה כושלת, אף שעוד בשנות ה-60 הזהירו מומחים, כולל אקטוארים, של ההסתדרות עצמה שהמודל הקיים אינו בר קיימא. אף אחד לא רצה להתעסק עם תפוח האדמה הלוהט הזה ולפגוע בחברי ההסתדרות.

שימו לב: שר האוצר ב-1994, בייגה שוחט, חסם את הפנסיות הוותיקות, שנשענו בזמנו גם הן על הפרשות מהמדינה, בעקבות דוח פוגל שהזהיר מפני פשיטת רגל בלתי נמנעת. לא רק שהקרנות נחסמו, אלא שברפורמה מ-2003 הוחלט לנקוט סדרה של צעדים לצמצם את גירעונותיהם. בין הצעדים היו העלאת גיל הפרישה, גביית דמי ניהול, והעלאת אחוזי ההפקדות השוטפות בקרב הזכאים להן בצורה משמעותית. כתוצאה הן מתנהלות תוך שמירה על איזון אקטוארי מסוים (חוב של כ-177 מיליארד שקלים "בלבד" נכון לשנת 2019, שאותו הציבור משלם, בנוסף לחוב של הפנסיה התקציבית).

בייגה שוחט, חסם את הפנסיות הוותיקות

אמנם מעגל הזכאים לפנסיה התקציבית הפסיק להתרחב, אך כפי שנראה בהמשך, לא נעשה שום צעד דומה לזה שעשו בפנסיות הוותיקות, למזעור החוב שנוצר ממי שכבר זכאים לה.

קברניטי המדינה התעשתו בסוף. האפשרות של עובדים חדשים להצטרף למסלול פנסיה תקציבית בוטלה רשמית ב-2001, וסופית ב-2004. החל משנה זו גם קציני קבע בצה"ל נאלצים להתפשר על מסלול הפנסיה הצוברת, כמו כולנו.

למה בעצם היא בוטלה?

לאט לאט חלחלה ההבנה במשרד האוצר ובכנסת כי הפנסיה התקציבית היא לא יותר מפיזור צ'קים מנופחים ללא כיסוי, שיוביל את המדינה לקטסטרופה פיננסית. חרף הלחצים שמנגד, כשהתבהר מעל לכל ספק חוסר ההלימה בין ההפרשות הצפויות לפנסיונרים מתקציב המדינה, לבין ההכנסות של המדינה – נעשו ניסיונות לסגור את מסלול הפנסיה התקציבית כבר בבייגה שוחטתחילת שנות התשעים. ולמרות זאת, הדרך לביטולה הייתה ארוכה ומסועפת והעבודה טרם הסתיימה.

החישוב שערכו במשרד האוצר לא היה מסובך. בגדול, ככל שעובר הזמן תוחלת החיים עולה, ויש פחות אנשים עובדים ויותר גמלאים. לכן רעיון הפנסיה התקציבית, שנשען באופן טוטאלי על הציבור העובד במימון הציבור הפורש – מהווה גירעון אקטוארי במהותו, שהיה צפוי לחרב את מאזני המדינה.

זה כנראה הזמן להסביר כי גירעון אקטוארי, בניגוד לאיזון אקטוארי, הוא עודף התחייבויות עתידיות ביחס לנכסים העכשוויים, או בשפת בנות אדם – הפרש בין ההוצאות להכנסות, שרק הולך וגדל. את החוב הזה עלינו לשלם ב"תשלומים" כל שנה על פני מספר רב מאוד של שנים.

הקטסטרופה לא הייתה צריכה להיות הפתעה

לפי אותו מאמר של ד"ר יחזקאל שלום, כבר בשנות החמישים ניתן היה להבין לאן נושבת הרוח מבחינה דמוגרפית, אולם לא התקיים שום דיון סדור ושיטתי בנוגע לפנסיה התקציבית ולא התבצע מחקר על העלויות העתידיות שלה במשך יותר משלושים שנה.

הדוח הגנוז

רק ב-1986 פורסם דוח וינטר, שנכתב כמסמך המלצות של ועדת חקירה בראשות סגן הממונה על שוק ההון באוצר דאז מיכה וינטר ז"ל, שהיה מהראשונים להבין שמשהו לא הגיוני בדרך בה הפנסיה התקציבית מתנהלת. הדוח הביקורתי נשא מסר חד משמעי – המשק לא יוכל להמשיך לממן את הפנסיה התקציבית. הדוח הציף את הדרישה לפרסום המחויבות האקטוארית המלאה מצד הממשלה (קרי, גובה החוב הכולל של הציבור לפנסיה התקציבית, כולל כל האנשים שעוד יהיו זכאים לפנסיה כזו בעתיד).

ד"ר שלום טוען כי דוח וינטר נגנז (לכל הפחות במובן שהמלצותיו לא אומצו), אך הסיבה לכך אינה ידועה. מה שכן ידוע הוא שוינטר לא הפסיק להתריע בפני סכנת הפנסיה התקציבית, ברדיו, בפני חברי כנסת ובכל במה שניתנה לו, וטען כי הקטסטרופה היא ודאית.

עוד כותב ד"ר שלום כי דוח וינטר והרחשים בציבור שנוצרו בעקבותיו, גרמו לשר האוצר דאז משה ניסים למנות ב-1988 ועדה ייעודית לבדיקת הפנסיה התקציבית. הוועדה המליצה לבטל כמה הטבות שניתנו במסגרת תנאי הפרישה, אך ההמלצות לא יושמו. בסופו של דבר, הלחץ הציבורי עשה את שלו, והחשב הכללי החליט בתחילת שנות ה-90 לאמוד את המחויבות האקטוארית של הפנסיה התקציבית.

התוצאות היכו בתדהמה את אנשי האוצר. ב-1991, החוב עמד על 45 מיליארד שקל, ב-1994 הוא יותר מהכפיל את עצמו וטפח לכדי 105 מיליארד שקל, ובסוף שנת 1996 הוא כבר עמד על 184 מיליארד שקל, לפי דוחות החשב הכללי. בשלב הזה כבר היה ברור שאת הממדים האלה כבר לא יוכלו לטאטא מתחת לשטיח.

אך שרי האוצר פחדו – בזה אחר זה – לגעת באלו שקיבלו פנסיות מופרזות.

כיום החוב עומד על כטריליון שקל – אלף מיליארד שקל – שכולנו ניאלץ לשלם. למה? רק כי נולדנו מאוחר יותר.

כבר ב-1994 דרשו לבטל את הפנסיה התקציבית

ועדה בראשות מנכ"ל האוצר דאז אהרון פוגל קמה ב-94' כדי למצוא פתרון חד, רוחבי ואפקטיבי למנגנון הפנסיה ולקרנות הוותיקות של ההסתדרות שיצאו משליטה. הוועדה קבעה כי "אם לא יינקטו צעדים מקדימים בהקדם אזי: המשק הישראלי לא יוכל לעמוד בעתיד בנטל ההתחייבויות הפנסיוניות […] קריסתה של מערכת קרנות הפנסיה הינה בלתי נמנעת".

עוד בטרם פורסמו המלצות הדוח הודלפו לעיתונות ממצאיו ועוררו דיון בכנסת (ניתן לקרוא את הפרוטוקלים כאן וכאן). שאלות גדולות על מדיניות פנסיונית עלו בדיונים הללו: האם יש לחייב הפרשה לפנסיה? האם יש להלאים או להפריט את מערך הפנסיות הכולל? מה תפקיד המדינה בכל הנוגע למסלולי הפנסיה שמנוהלים על ידי ההסתדרות?

אכן, במקביל לעבודת הוועדה, הממונה על השכר במשרד האוצר דאז, שלום גרניט, ניסה לנהל משא ומתן עם ההסתדרות, שעובדיה המאוגדים נהנו ממסלול הפנסיה מבוססת זכויות ותק. הוא הצליח בסופו של דבר לכונן הסכמות כלליות, כמו החלטה על קיום משא ומתן למעבר כלל העובדים וחברי ההסתדרות למסלול פנסיה צוברת.

הגיבורים שהבינו שהחגיגה חייבת להיפסק

מחליפו בתפקיד, יוסי קוצ'יק, המשיך לנהל את המערכה למעבר לפנסיה הצוברת בגיבוי מלא של שר האוצר אברהם (בייגה) שוחט – שהבין שאין ברירה אלא להתחיל לטפל בפנסיה התקציבית.

בתקופה הזו, הפרסומים והדוחות שעלו לכותרות בנוגע לקרנות הפנסיה הוותיקות הביאו לבהלה ציבורית שחייבה מתן מענה הולם. בדיון שנערך במסגרת הצעה לסדר היום על דוח פוגל ביוני 1994, נציגי האופוזיציה והקואליציה גם יחד (הבולטים שבהם: אסתר סלמוביץ, יוסי כץ ושאול יהלום. הבה נפרגן להם בדיעבד) מחו על התנהלות הממשלה והזנחתה את נושא הפנסיה האקוטי. השלושה הפנו אצבע מאשימה לשר האוצר דאז בייגה שוחט וקראו להקים ועדת חקירה ממלכתית שתחשוף את האחראים למחדל.

כתוצאה מהמהלך הפרלמנטרי וההד התקשורתי שנוצר, הבינו הפוליטיקאים שלא ניתן להמשיך בהתנהלות הזו. בתקופה זו החל משא ומתן רחב היקף, אליו היו מגויסים כל האגפים באוצר, שהוביל בשנת 1999 לחתימה על הסכם המעבר של עובדי המגזר הציבורי (רק החדשים) ממסלול פנסיה תקציבית למסלול פנסיה צוברת.

על מנת להבין עד כמה ההסכם הזה מרשים, חריג ומרגש, איתרנו את יוסי קוצ'יק, שהיה הממונה על השכר באוצר באמצע-סוף שנות התשעים. קוצ'יק מספר כי הוא זוכר את התאריך 3/3/1999 כאילו היה אתמול.

ביום זה, לאחר משא ומתן של שנים, הרפורמה נחתמה. קוצ'יק סבור כי זו הרפורמה החשובה ביותר שנחתמה בישראל בעשרות השנים האחרונות. הוא מספר בגאווה כי היתרונות שלה עצומים – באמצעותה נחסכו למדינה מאות מיליארדי שקלים (נסו לדמיין תרחיש שבו לכל עובדי המגזר הציבורי עדיין הייתה פנסיה תקציבית), והשתנה לחלוטין שוק ההון – אליו הוזרמו כספי הגמל והפנסיה של המצטרפים החדשים.

לדבריו, זה הגדיל את ההון ואת היכולת להשקיע ולחזק את המשק הישראלי, וכך נוצרה גמישות תעסוקתית עצומה; אנשים לא נתקעו יותר בתפקידים בגלל הפחד לאבד את הזכויות שצברו בפנסיה – כעת הם יכולים לקחת את הפנסיה איתם לכל מקום שילכו. העלות? זעומה (פירוט בבוקסה).

העלות של המעבר לפנסיה הצוברת למצטרפים חדשים

קוצ'יק מספר כי עלות הרפורמה הייתה זעומה – 2.1% בלבד מעלות השכר של עובדי המגזר הציבורי, וטוען שבהשוואה לרפורמות אחרות בסדר גודל שכזה, מדובר באפס עלות. מהם אותם 2.1% שאלתן? קוצ'יק מסביר: החישוב של הקצבה שמגיעה לעובד במסגרת הפנסיה התקציבית, אינה לפי כל השכר ברוטו, אלא לפי מרכיבים מצומצמים יותר מתוכו. השכר הקובע לפנסיה לא הכיל רכיבים כמו שעות נוספות, כוננויות, החזרי רכב, החזרי הוצאות ועוד.

על מנת לתמרץ את מקבלי ההחלטות להסכים למעבר לפנסיה צוברת למצטרפים חדשים, הוחלט לצ'פר את העובדים הקיימים (שזכאים לפנסיה תקציבית) ולהגדיל להם את השכר הקובע לפנסיה. לפי הרפורמה, אדם שהרוויח 10,000 ברוטו, אך השכר הקובע לפנסיה עבורו היה 6,000 – אמור היה לקבל פנסיה מקסימלית של 4,200 שקל, שזה נמוך מאוד לאור השכר ההתחלתי. לכן, במסגרת הרפורמה, הוחלט לקחת את ההפרש, 4,000 שקל, ולכלול גם אותם כחלק מהשכר הקובע לפנסיה. עלות ההחלטה הזו, כאמור, היא 2.1% תוספת שכר לעובדי המגזר הציבורי הזכאים לפנסיה התקציבית. בשורה תחתונה, מדובר בתוספת של מיליארדים רבים לאורך השנים.

שאלנו את קוצ'יק למה לא ניצל את המומנטום ולהפסיק את הפנסיה התקציבית לכולם – גם לעובדים קיימים – ולהחליט שמאותו רגע כולם עוברים למסלול של פנסיה צוברת. קוצ'יק מסביר כי היכולת לממש את הרפורמה, קרי – להפסיק לייצר עוד התחייבויות תקציביות לעובדים עתידיים על ידי סגירת מועדון הפנסיה התקציבית למצטרפים חדשים, הייתה תלויה בניהול משא ומתן עם אנשים שקיבלו פנסיה תקציבית. היקף הרפורמה היה עצום, וניתן היה לחתום עליה רק מתוקף העובדה שהשינוי נעשה רק לחדשים, והוותיקים יכלו להמשיך ולהנות מהפנסיה התקציבית לפי חוזה העבודה שלהם. ניסיון לייצר מצב שכזה גם על הקיימים הרפורמה פשוט לא הייתה עוברת לטענתו. האפשרות לרתום את העובדים הוותיקים למהלך נבעה מהעובדה כי בהם לא פגעו, אלא אפילו שיפרו להם את התנאים, ובתמורה – הם הסכימו לשתף פעולה והסירו את התנגדותם.

הערת אגב: קוצ'יק, שחתר כאמור לביטול הפנסיה התקציבית במסגרת תפקידו באוצר, מכהן כיום כבעלים של חברת "קוצ'יק", המתמחה בייעוץ בתחומי יחסי עבודה ושכר.

במסגרת עבודתו בחברה, שימש בשנה שעברה יועץ לנציגות השופטים במאבקה לקבלת פיצויים על המעבר לפנסיה צוברת. בסוף התהליך קיבלו השופטים מענקים חד-פעמיים שמנים, בגובה 9-12 משכורות (זכרו את זה כשנעסוק במשכורות הגבוהות ובזכאויות הרחבות של שופטים בפרק הבא). קוצ'יק בחר שלא להגיב בנושא זה.

כתבה מאת משה גורלי, כלכליסט

נחזור לרפורמה בפנסיה

ב-1999, שר האוצר מאיר שטרית ויו"ר ההסתדרות דאז, עמיר פרץ, חתמו על הסכם למעבר עובדי המגזר הציבורי לקרנות הצוברות.

המקבץ הראשון של עובדים שעברו לפנסיה צוברת הגיעה בסוף שנת 2001. 80 אלף עובדי הרשויות המקומיות צורפו למסלולי הפנסיה הצוברת. סביר להניח שהם לא בדיוק הבינו כמה גורלי הסעיף ששונה בחוזה שלהם: הפנסיה שלהם תהיה מצומקת להחריד לעומת קודמיהם.

בואו נפשט את זה בדוגמה: דמיינו שני עובדים. האחד נכנס למשרד חודש לפני תחילת הרפורמה והשני חודש אחרי תחילתה. מאז הם עובדים כבר 20 שנים כתף אל כתף, באותה עבודה עם אותה המשכורת – 11,000 שקלים בחודש. העובד הראשון, שנכנס חודש לפני הרפורמה, יזכה לפנסיה של 7,500-8,000 שקלים בעוד העובד השני יאלץ להסתפק בפנסיה של 4,500-5,000 שקלים. זהו פער עצום – שיימשך כעשרים שנות פנסיה.

הגל הבא התרחש בשנים 2002-2003, בהן עובדי המגזר הציבורי החדשים עברו למסלול פנסיה צוברת. ב-2003, כחלק מהתכנית הכלכלית הרחבה של שר האוצר דאז ורה"מ כיום בנימין נתניהו, אף הולאמו קרנות הפנסיה הוותיקות של ההסתדרות. ההלאמה התרחשה בשל ההבנה כי לא ניתן להתחיל לטפל בגירעון העצום שמייצרות הקרנות הוותיקות שבהסדר, מבלי להעביר את השליטה על הקרנות לידי המדינה. במסגרת ההלאמה, המדינה הבטיחה להעביר לקרנות הישנות כ-100 מיליארד ש"ח, ומאז המספר הזה נופח.

בשלב האחרון, בשנת 2004, מערכת הביטחון הצטרפה למהלך, ומאותו הרגע, כל עובדי המדינה עברו למנגנון הפנסיה הצוברת.

אז למי בכל זאת מגיע צל"ש?

עם סיום הפרק הזה, חשוב שנזכור לפרגן לאותם פוליטיקאים ופקידים שפעלו לטפל בבעיית הפנסיה התקציבית והתגלו לאורך השנים כשומרי סף של השיטה התקציבית. להלן השמות:

אסתר סלמוביץ, יוסי כץ ושאול יהלום – ח"כים בכנסת ה-13.

אהרון פוגל, מנכ"ל האוצר וראש "ועדת פוגל".

מיכה וינטר ז"ל, סגן הממונה על שוק ההון באוצר וראש "ועדת וינטר"

מלבדם פעלו גם יוסי קוצ'יק, כממונה על השכר באוצר, ועמיר פרץ, שכיהן כיו"ר ההסתדרות – במסגרת תפקידם, והיוו חלק משמעותי בתהליך הפסקת מתן הפנסיה התקציבית לעובדים חדשים (אך דאגו לשמור על כלל הזכויות + פיצויים עבור אלה שכבר במערכת).

ועדיין, כולנו ממשיכים לשלם גם היום יותר מדי על פנסיות לא מוצדקות. בפרק הבא ננתח – אילו בונוסים מופרכים מקבלים חלק מבעלי הפנסיות התקציביות. נגלה לך כמה כסף יוצא מכיסך לכיסי פנסיונרים בכל ענף. מי השיאנים, ואילו מגזרים אמנם מקבלים פנסיה תקציבית אך מצומקת?

הבונוסים שלא ייאמנו מהם נהנים חלק מבעלי הפנסיה התקציבית

דמי ניהול אפסיים, ודאות טוטאלית וניפוחים

אז אמנם הכניסה לגן העדן של מקבלי הפנסיה התקציבית נעצרה לפני כ-15 שנה. אלא שהיא לא בוטלה רטרואקטיבית. כתוצאה, ממשיכים להנות ממנה מאות אלפי אנשים. חלקם זוכים לפנסיות שמנות במיוחד.

אליצפן רוזנברג, כתב ועורך ב-ynet שעסק רבות בנושא הפנסיה התקציבית, סיכם כמה מההטבות המשמעותיות ביותר שהם מקבלים – הטבות שאנחנו לא נקבל לעולם (אבל נשלם עליהן):

דמי הניהול – הזכאים לפנסיה תקציבית לא משלמים דמי ניהול על פנסיה (משום שהיא איננה מנוהלת. הכספים לא מושקעים בשום מקום).

כמה אנחנו משלמות במסלול הפנסיה הצוברת? עד 6% על הפקדות חדשות שנכנסות לקופה, ועד 0.5% מהסכום הכולל של החיסכון בקופה שכבר נצבר. שלל עיתונאים כלכליים בגלובס, דה מרקר וכלכליסט כינו לאורך השנים את דמי הניהול שלנו "הרוצח השקט" – משום שהם עלולים לחסל יותר מרבע מהכספים שחסכנו לפנסיה.

איך מנגנון הריבית דריבית נוגס לכן בפנסיה

ניעזר בהסבר של שאול אמסטרדמסקי כדי לתאר איך נעלמים עד כשליש מכספי הפנסיה עבור דמי הניהול. בשביל זה, נצטרך ללכת אחורה ולהסביר מושג פשוט אך דרמטי: ריבית דריבית.

הריבית דריבית היא נוסחה שמאפשרת לכסף שלכן לגדול, או לקטון, בצורה אקספוננציאלית.

מה הכוונה?

נניח ויש לכן בקרן הפנסיה 100 שקל, שמושקעים במניות כלשהן, ונניח שהתשואה הייתה יפה, והרווחתן על ההשקעה 10% בסוף השנה – כעת יש לכן 110 שקלים. עד כאן זו ריבית רגילה, אבל ההבדל קורה החל מהשנה השנייה. נניח ובשנה השניה שוב קיבלתן 10% ריבית – כעת תקבלו 11 שקלים ולא 10, כי הריבית פועלת על כלל הסכום העדכני שנצבר, ולא על הסכום המקורי שהשקעתן. וזה כל ההבדל. כשמדובר על השקעה לטווח ארוך, כמו ההשקעה של כולנו לפנסיה, מדובר בהבדלים דרמטיים בסכום שנצבר.

המוקש הוא, שדמי הניהול פועלים באותה צורה גם כן, וככל שהסכום שנצבר גבוה יותר, כך האחוז שנגבה עבור דמי הניהול יהיה שווה יותר כסף בפועל – כך שאתן נשארות עם פחות.

ודאות בגובה הקצבה המינימלי – אנחנו, בעלות הפנסיה הצוברת, מפרישות את אותם 6% משכרנו מדי חודש עבור הפנסיה העתידית, ללא שום ערבות לכמות הכסף שנקבל ברגע הפרישה.

במנגנון הפנסיה התקציבית, לעומת זאת, יש ודאות מלאה בנוגע לקצבה החודשית שיקבלו הגמלאים. יותר מזה, אם תהיינה הפתעות – הן יהיו לטובה.

סכום הקצבה יכול לעלות ולא לרדת – הקצבה הפנסיונית של עובדים רבים המשיכה לעלות גם לאחר פרישתם כי היא הוצמדה לשכר העובדים שטרם פרשו. הצמדת הקצבה לשכר נועדה למנוע שחיקה של הערך שלו – זאת אומרת, למנוע מצב שבו כעבור כמה שנים הקצבה תהיה שווה פחות. לפני כן הקצבה הייתה צמודה למדד המחירים לצרכן, שנמצא בירידה בשנים האחרונות. אם המצב היה כך גם היום – הקצבה הפנסיונית הייתה יורדת. כך הצליחו הפנסיונרים במסלול הפנסיה התקציבית לחמוק מהגזרה של צמצום הקצבה שלהם, וגם לדאוג לכך שימשיכו לנפח אותה.

בפועל, זה אומר שאם העובדים קיבלו העלאה, כך גם הגמלאים. המשפט הזה לא ייאמן, אז אנא קראו אותו שוב.

דמיינו שעובד צעיר מכן באותו מקצוע פורש כמה שנים לאחר מכן עם שכר גבוה יותר – ושזה היה משליך על הפנסיה שלכן ומגדיל אותה.

אבל בפנסיה שלך זה לא יקרה לעולם. הסיבה שחלק מאזרחי ישראל כן ממשיכים לקבל את ההטבה הזו היא משום שפוליטיקאים חלשים נכנעו לאורך השנים לקבוצות לחץ וחיווטו לטובתם את המערכת.

ההסדר של הצמדת הקצבה לשכר העובדים נפסק רק בשנת 2008. למה? לא מסיבות טובות. הגמלאים הבינו שבשיטה הזו העלאת הפנסיה שלהם תלויה בהעלאת השכר, וחיפשו דרך אחרת לוודא שהקצבה תמשיך לגדול גם בלי העלאת שכר למאות אלפי אנשים נוספים. בהסכם החדש שנקבע בין ההסתדרות לאוצר בשנת 2009, נקבע כי הקצבה תתעדכן בכל תחילת שנה אזרחית, בצמוד למדד המחירים לצרכן – שבודק באופן חודשי האם מחיר המוצרים שאנו קונות עלה או ירד.

האם המהלך הזה הועיל לגמלאים בעלי הפנסיה התקציבית? לא ניכנס לעומק הדיון (המעוניינים להעמיק יוכלו למצוא מסמך מצוין של הכנסת בנושא) אבל יש נקודה אחת מרגיזה במיוחד: בהסכם נקבע שאם המדד יורד, הקצבה של הגמלאים לא תפגע. בעצם, הקצבה יכולה רק לעלות. שאר בני התמותה? הפנסיה שלנו חשופה לסיכוני שוק ההון.

ניפוח לפי שכר אחרון – אצלנו? כל חודש מופרש סכום מהשכר הנוכחי באותו חודש.

אצלם? החישוב של הקצבה החודשית בפנסיה התקציבית (עד 70% מתוך השכר) נעשה לפי התלוש האחרון לפני הפרישה. השכר הזה כמובן יהיה הגבוה ביותר (במגזר הציבורי), והוא היחיד שמכריע. ויש גם פקידים כמו שי ניצן שיצליחו לנפח את השכר אפילו אחרי הדקה ה-90 (פירוט בהמשך התחקיר).

דרגת פרישה – אם העובד פרש בגיל 60 ומעלה (או פרש מסיבות בריאותיות קודם לכן), הממונה עליו יכול להמליץ להעניק לו דרגת פרישה, קרי, העלאה בדרגה (לפי קריטריונים המפורטים כאן) שמשמעותה תוספת שעשויה להעלות את שכרו בעוד 7-15%!

הפרשת עצמית לפנסיה – כפי שהסברנו, עובדים הזכאים לפנסיה תקציבית לא הפרישו ולו שקל אחד עבור הפנסיה העתידית שלהם. כלומר: הנטו שלהם מהמשכורת בכל חודש גבוה יותר משל עובד רגיל.

ב-2004 הם החלו להפריש 1%, וב-2005 סוף סוף נקבע בחוק כי גמלאי הפנסיה התקציבית יפרישו 2% משכרם החודשי. ועדיין – זו הטבה עצומה: החוק קובע כי שאר הציבור יפריש 6% משכרו החודשי!

כפי שמצוטט בדוח מבקר המדינה 2016: "מן הראוי שחובת השתתפות מסוימת בעלות הפנסיה תחול על העובדים ונושאי המשרה האמורים לקבל קצבה מהקופה הציבורית כפי שחובה זו חלה על מי שמבוטח בהסדר פנסיה צוברת". איך אפשר שלא להסכים?

איך נכשל הניסיון להעלאת שיעור ההשתתפות העצמית

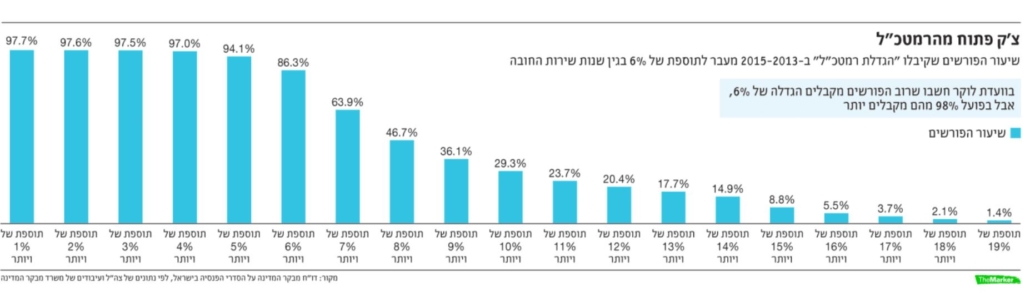

דוח מבקר המדינה משנת 2016 מסביר את השתלשלות האירועים: ב-2005 הטילה הממשלה על שר האוצר להגדיל את ההפרשה העצמית לפנסיה של העובדים במסלול הפנסיה התקציבית. האוצר פתח במו"מ עם ההסתדרות, שמאגדת את רוב העובדים במסלולי הפנסיה התקציבית. התוכנית של האוצר הייתה להגדיל את ההפרשות העצמית בהדרגתיות ושעד שנת 2009 יפרישו העובדים במסלול הפנסיה התקציבית 5.5% מהמשכורת – בדומה לעובדים במסלולי הפנסיה הצוברת (בזמנו, מאז הועלתה הפרשת החובה ל-6%). בדברי ההסבר להחלטת הממשלה להטיל את המשימה על האוצר, צוין כי שאפילו העלאה של חצי אחוז, מ-2 ל2.5% של הפרשה עצמית, יובילו להקטנת ההוצאה התקציבית בכ-95 מיליון שקלים נטו לשנה, מסך כלל החבות האקטוארית.

הדוח ממשיך ומתאר כי על אף ההחלטה, עד היום ההפרשות לא גדלו. בשנת 2014, לאחר כעשור ממועד ההחלטה, העיר מבקר המדינה בדוח העוסק במשרד האוצר (עמ' 263), כי ההמלצות לא יושמו וכי אי-היישום לא הובא לדיון בממשלה. הדוח מביא את תגובת אגף תקציבים במשרד האוצר האוצר, שטען כי אכן הפנסיה התקציבית הולכת ותופסת נפח גדול מכלל תקציב המדינה, ושהאגף אפילו דן בנושא מספר פעמים. כשמבקר המדינה ביקש לראות עדויות לדיונים הללו, טען אגף תקציבים כי אין כאלה. בנוסף, התברר למבקר המדינה כי התקיימו מספר דיונים של האוצר עם ההסתדרות, כשבראשה כיהן עופר עיני, בהם הוחלט שלא לקדם תיקוני חקיקה בנושא.

יו"ר ההסתדרות לשעבר, עופר עיני

בתוכנית הכלכלית ל-2015-2016 הממשלה החליטה, שוב, שצריך להגביר את השוויון בתנאי התעסוקה בין מבוטחי הפנסיה התקציבית למבוטחי הפנסיה הצוברת. רעיון העלאת אחוז ההפרשה העצמית לפנסיה חזר עם תיקון קל: רק לעובדים שמרוויחים יותר מהשכר החציוני במשק. אבל אל דאגה, גם עם ההחלטה הזו לא קרה כלום.

ההצעה לא הוגשה לכנסת ולא נכנסה לחוק ההסדרים. הסיבה לכך, לפי ההסבר שסיפק אגף התקציבים למבקר המדינה, היא שחלון הזמנים הקצר לא איפשר לאגף להשלים את הליך ההיוועצות עם ההסתדרות – מה שמנע מהממשלה להגיש את ההצעה. לפי ההסבר הזה, יו"ר ההסתדרות אבי ניסנקורן, בשיתוף עם אגף התקציבים ושר האוצר משה כחלון שכשלו בהפגנת אסרטיביות ואחריות ציבורית – טרפדו את המהלך. רוב העובדים במסלול הפנסיה התקציבית ממשיכים להפריש רק 2% משכרם עבור הפנסיה שלהם – כל השאר על חשבוננו.

משה כחלון, נכשל

הנהנים הכי גדולים מהפנסיה התקציבית

אז מי זוכה לצ'ופרים גדולים במיוחד מהכיס שלנו?

שיאני הפנסיה התקציבית: השופטים

שיאני הפנסיה בשירות המדינה הם שופטים ודיינים. יש להם פנסיה ממוצעת בסך 40,926 שקלים לחודש (לנו, אגב, צפויה פנסיה ממוצעת של כ-5,000 ש"ח). הפנסיה הגבוהה ביותר שייכת לשופט מסוים שמקבל 92,978 שקלים בכל חודש. השופטים מגיעים לקצבה השמנה הזו לאחר מספר מועט יחסית של שנות עבודה: הם ממונים בדרך כלל בגילאי 45-50 ופורשים בגיל 70, כך שהם מספיקים לצבור ותק של 20-25 שנות עבודה בלבד.

טקס השבעת שופטי בית משפט שלום ומחוזי בבית הנשיא

עם זאת, חשוב לציין כי מדובר בקומץ: ב-2016 היו בסך הכל 650 שופטים שקיבלו פנסיה תקציבית. בנוסף, מפאת גיל הפרישה המאוחר שלהם (70 לעומת 62 לנשים ו-67 לגברים) הקצבה משולמת במשך מספר שנים נמוך יחסית (עם כי חשוב לזכור שהשארים שלהם זכאים ל-100% מהקצבה). הכסף הגדול לא מסתתר פה. מה גם, התנאים הטובים הללו מקשים על שיחודם.

ליאור תבורי, בעל הפודקאסט "ערך מוסף" והבלוג "נער אוצר" כתב באריכות על זכאויות היתר של שופטים, גם מבין מקבלי הפנסיה התקציבית. יש להם הטבה משמעותית וחריגה במיוחד: לאחר פטירת השופט/ת, בני הזוג יקבלו בדיוק את אותו שיעור הפנסיה – 100% קצבה (במקום 70% אצל עובדים אחרים)

עוד בשיאנים: נבחרי ציבור. ח"כים, שרים וראשי עיר מככבים בטבלאות השיאנים ומקבלים פנסיות הנעות בין כ-42-56 אלף שקלים כל חודש.

יוצאי הצבא, גופי הביטחון, המשטרה והשב"ס: שיעור מקבלי הפנסיה התקציבית בקרב יוצאי מערכת הביטחון אינו ידוע. באופן כללי, קיים מסך גדול של הסתרה וטיוח (כך לפי משרד האוצר) בכל הנוגע לכספים המוזרמים לגמלאים הנוכחיים, ואלה העתידים לבוא. מהנתונים שכן קיימים, המגיעים מהדוחות הכספיים שפירסם החשב הכללי בשנת 2017 (ומתוך כתבה מצוינת שסיכמה את הדוחות), עולה כי 20 מקבלי הקצבאות הגבוהות ביותר במערכת הביטחון נהנים מקצבה חודשית של 60.5-69.7 אלף שקלים. בנוסף, רבע מגמלאי אנשי הקבע מקבלים מעל 17 אלף שקלים בחודש.

תוספות חוקיות ולא חוקיות: הרמטכ"ל, בדומה לשאר ראשי הגופים הביטחוניים (מפכ"ל המשטרה, ראש המוסד וכו') יכול על פי חוק לתת בונוס לפורש ששווה בין 2% ל-6% מהמשכורת האחרונה שלו – למיותר לציין כי זהו בונוס שניתן כמעט תמיד. המשמעות היא, שאדם שהשתחרר מקבע לאחר 25 שנה, ולפיכך מגיעה לו קצבה של 50% מהמשכורת האחרונה – יקבל לאחר הבונוס הזה 56% מהמשכורת האחרונה.

מה שהתגלה בשנת 2016 ירתיח לכן את הדם: דוח מבקר המדינה חשף כי בפועל, הבונוסים שהרמטכ"ל חילק גבוהים משמעותית ממה שצה"ל דיווח לחשב הכללי באוצר. חמור מכך: אגף כוח האדם בצה"ל (אכ"א) הערים קשיים כדי לשמור את המידע הזה במחשכים, ולמעשה שיקר למשרד האוצר באופן קבוע במשך יותר משלוש שנים – תוך שהוא מציג דוחות שהם חצאי אמת, מהם הוא משמיט את כל החריגות.

בני גנץ. רמטכ"ל בדימוס, ונבחר ציבור בהווה (צילום: ראובן קופיצ'ינסקי, CC BY-SA 3.0 <https://creativecommons.org/licenses/by-sa/3.0>, via Wikimedia Commons

המבקר הראה את המגמה המקוממת:

97% מהפורשים קיבלו תוספת של 1% או יותר מהמותר בחוק (הכוונה היא שבמקום 6% מקסימליים, הם קיבלו 7% לפחות)

כ-15% מהפורשים קיבלו הגדלה של 14% ומעלה (ז"א – בונוס של 20% לפחות)

1.4% קיבלו הגדלה של כ-19% – כ-25% ממה שבפועל הגיע להם!

ההגדלה הלא חוקית הממוצעת עמדה על 8.8%, שהגיעה בנוסף ל-6% השערורייתים שהחוק מתיר. זה אומר שהתוספת הממוצעת כבר עומדת על כ-15% – פי 2.5 מהתוספת המקסימלית המותרת.

בלי הטבות בכלל, גמלאי צה"ל אמורים לצאת לפנסיה בגיל 44 בערך, עם פנסיה בשיעור ממוצע של כ-52% מהשכר האחרון. אחרי תוספת הרמטכ"ל המקסימלית, הם אמורים לקבל פנסיה בגובה 58% מהשכר האחרון. בפועל, התברר שהרמטכ"ל וקודמיו הקפיצו את הפנסיה הממוצעת של הפורשים לכ-67% מהשכר האחרון.

חשוב לציין – על שנות החובה אנשי הקבע מקבלים גם פנסיה, בעוד ששאר העובדים לא. דבר חריג נוסף ליוצאי צבא ושאר פורשי מערכת הביטחון, הוא שאם במקרה הפנסיה שלהם, עם התוספות השונות, תגיע ליותר מ-70% מהשכר הקובע את ההפרשה לפנסיה – היא תאושר. זאת בניגוד לשאר זכאי הפנסיה התקציבית שלא יכולים לעבור את תקרת ה-70%.

כל זה ללא אישור, ללא גיבוי תקציבי, ללא שקיפות והכי גרוע – על חשבונכן. כנראה שהרמטכ"לים פחות התעניינו בכיס האזרחים שעליהם צה"ל מגן, בשעה שהוא חתם על טפסי שחרור ופירגן לגמלאים הטריים באלפי שקלים בחודש.

החשבת הכללית באוצר דאז, מיכל עבאדי-בויאנג'ו, חישבה כי העלות התקציבית המצטברת של ההגדלות רק בשלושת השנים הללו מגיעה לכ-3 מיליארד שקלים – על חשבוננו. "נדהמנו לגלות כי גם לאחר סיכומים רבים מול צה"ל", מספרת עבאדי-בואינג'ו, "שבעקבותיהם הועבר אלינו מסמך מדיניות הגדלות הרמטכ"ל, הושמט ביודעין מידע קריטי". משרד מבקר המדינה ציין כי הוא רואה בחומרה את ההתנהלות הפסולה של אכ"א.

אין חולק שמגיעות הטבות לחיילים, במיוחד לקרביים, אבל מדובר בהסדרים מטורפים. חיילים לשעבר, רובם אנשי מטה ומנהלה שפורשים בגיל 44, מקבלים לעתים פנסיה של מעל 15 אלף שקלים בחודש. גם אם הם מתחילים קריירה שניה באזרחות, אנחנו ממשיכים לממן את התשלומים. טובות ההנאה "הקטנות" הללו של גופי הביטחון בלבד עולות כ-15-20 מיליארד שקלים בשנה.

דבר מרגיז לא פחות בנושא גמלאי צה"ל, הוא פרישתם המוקדמת בגילאי הארבעים – אז אנחנו מתחילים לשלם להן "פנסיית גישור".

פנסיית הגישור של גמלאי צה"ל

פנסיית הגישור היא למעשה פנסיה תקציבית בתחפושת והיא ממשיכה להיות משולמת לכל מי שחותם קבע גם היום.

ארבע שנים לאחר שבוטלה הפנסיה התקציבית, משרד הביטחון הגה רעיון ערמומי שיאפשר למי שפרשו מוקדם יחסית ממסלול הקריירה הצבאית – לקבל קצבה שלא נופלת מתנאי הפנסיה התקציבית.

פנסיית הגישור מאפשרת לכל אנשי הקבע שפורשים מהמערכת הביטחונית (בצה"ל זה בגיל 44, בממוצע) קצבה חודשית בתנאים מועדפים מרגע הפרישה המוקדמת ועד גיל הפרישה הרשמי (לפי החוק), בו יחלו לקבל פנסיה צוברת. כלומר, פנסיית הגישור מאפשרת לגמלאי מערכת הביטחון 20 שנה נוספות של פנסיה תקציבית – לפני שהם מתחילים לקבל פנסיה צוברת רגילה כמו כולם. איזה צ'ופר מדהים.

8500 שקלים פנסיית גישור חודשית מגיל 45

והנה דוגמה פשוטה שהציע שאול אמסטרדמסקי: מישהו שנכנס לקבע בגיל 21, והשתחרר בגיל 45 בדרגת סגן אלוף – יקבל שכר חודשי ממוצעת של כ-16 אלף שקלים ברוטו לאורך כל השירות (לפי נתוני 2011), ויחסוך יותר ממיליון וחצי שקלים לפנסיה. הצ'ופר האמיתי הוא שפנסיית הגישור, שכאמור מאפשרת קבלת קצבה חודשית מרגע השחרור מצה"ל ועד לגיל הפרישה לפי החוק, תהיה בגובה הפנסיה החודשית שהוא צפוי לקבל בגיל הפרישה. אותו סגן אלוף משוחרר יקבל 8,500 שקלים פנסיית גישור כל חודש החל מגיל 45. בנוסף, הפנסיה צמודה למדד, כך שהיא צפויה להמשיך לעלות.

מבין הגופים הביטחוניים, צה"ל שואב לעצמו הכי הרבה כספים עבור פנסיות גישור. הוא גם הגוף הכי פחות שקוף לגבי העלויות של אותה פנסיית הגישור, ולכן אין שום מידע רשמי בנושא.

כיצד מכרו לנו את פנסיית הגישור?

פנסיית גישור נועדה לצ'פר את אנשי הקבע של צה"ל עם שחרורם המוקדם.

מדוע? לעתים קשה להם להתחיל קריירה שניה באזרחות או למצוא קריירת המשך לכישורים שרכשו בקריירה הצבאית שלהם. סיבה נוספת היא שהסכימו לתת את חייהם למען ביטחון המדינה. "השירות הוא תובעני וקשה והמשרתים בו אינם מונעים מהתגמול החומרי הצפוי להם על שירותם, אלא מתוך תחושת שליחות […]. מן הראוי שהיחס לפועלם יבוא לידי ביטוי בהוקרה ציבורית, אבל גם בדרך של תשלום שכר ראוי" (מתוך דוח הוועדה לבחינת תקציב הביטחוןמ-2015, המוכר בשם דוח לוקר).

מה זה "תשלום שכר ראוי"? תחליטו אתן, וזכרו שאלה אנשים שפורשים בגיל צעיר, מרביתם מצליחים להשתלב בשוק העבודה, ופעמים רבות אף במשרות בכירות. בכל אופן, אם הם ממשיכים לעבוד מחוץ לצה"ל – הם עתידים לקבל פנסיית גישור מצה"ל מהכיס שלך, במקביל לשכר ממקום העבודה החדש. חשוב לציין: במקרים כאלה המיסוי על הכנסתם הוא גבוה (פירוט מלא בהמשך).

אגב, מחקר מדיניות של מכון ון ליר על תקציב המדינה לשנים 2017-218 הדגיש שקיימות עדויות מהעולם לכך שהפנסיה הצבאית היא בזבוז משאבים. מסתבר שדווקא תמריצים כמו מענקים חד-פעמיים בזמן השירות (בהיקף קטן יותר) מסייעים להשאיר כוח אדם איכותי בתוך מערכת הביטחון, וזה הרי בדיוק מה שהמערכת הזו רוצה להשיג.

איך נולדה פנסיית הגישור?

בואו נחזור לתחילת הסיפור של פנסיית הגישור. הפנסיה הזו נולדה בשנת 2004 לאחר שבוטלה הפנסיה התקציבית. במשרד הביטחון חששו שהמעבר לפנסיה צוברת תפגע ברצון של משרתי הקבע להישאר בצבא וחיפשו פתרון ביניים.

כבר באותה שנה משרדי האוצר הביטחון וצה"ל הגיעו להסכמות שהולידו את פנסיית הגישור, על אף שלא הפכו לחוק. בשנת 2008 הסכימו על אופן חישוב הפנסיה התקציבית, אבל לא הצליחו לסכם את התנאים והקריטריונים המנחים, או להבין בדיוק כמה זה הולך לעלות.

הניסיון המפורסם לחדול את המשא ומתן הבלתי נלאה הזה בין משרד האוצר לבין משרד הביטחון מ-2015, הידוע בשמו "הסכם כחלון-יעלון" (שר האוצר ושר הביטחון דאז), כשל גם כן, ועורר ביקורת ציבורית רבה. חוק ההסדרים לשנים 2016-2017 כלל חוק שעיגן את פנסיית הגישור, אך שוב, ללא תקנות מפורטות, אלא קריאה לגיבוש הסכמות באישור ועדת החוץ והביטחון.

משה יעלון. האחריות גם עליו כשר הביטחון לשעבר

נתקענו עם הסכם קטסטרופלי

גם הניסיון האחרון להסדרת הנושא בשנת 2018 שנערך בוועדת החוץ והביטחון עלה בתוהו. שי באב"ד, מנכ"ל האוצר, ניסה ככל הנראה לתקן את הסכם כחלון-יעלון שהוביל בעצמו והתברר כקטסטרופלי. הוא התעקש שגובה הפנסיה הממוצעת של קצין בצה"ל – כ-19 אלף שקל, תרד ל-12 אלף שקלים תוך 6 שנים. בנוסף, דרש באב"ד כי חישוב הפנסיה ייעשה רק במשרד החשב הכללי באוצר – בקשה שמשמעותה שקיפות כמעט מלאה על החובות של מערכת הביטחון בפנסיה. מערכת הביטחון סירבה, הדיון הסתיים, והגענו לשנת 2019 בלי תוצאות ובלי פתרון אמיתי לפנסיית הגישור.

הדבר המקומם ביותר הוא שעד היום אנחנו לא יודעים כמה פנסיית הגישור הזו עולה לנו. על אף הפצרות האוצר ודוחות מבקר המדינה משרד הביטחון ממשיך לסרב לספק את המידע.

עיבוד גרפי של דה מרקר

מה שאנו כן יודעים הוא שאם דרישות משרד האוצר יתקבלו (להוריד את גובה הפנסיה לקצינים מ-19 ל-12 אלף), פנסיית הגישור תספק לכל גמלאי צה"ל כ-144 אלף שקלים בשנה, שהם 3.6 מיליון שקלים במצטבר בחישוב של 25 שנים. ההשערה היא כי היום, לפני ההפחתה, הסכום הזה עומד על 6.7 מיליון שקלים לכל גמלאי.

תבינו, 6.7 מיליון שקלים פנסיה לכל גמלאי, זה למעשה פי 6.7 מסכום הפנסיה שעתיד להיות לנו – כמיליון שקלים בהערכה גסה.

נזכיר כי לפי הערכה שפורסמה בגלובס העלות הכוללת של פנסיית הגישור לכלל הגמלאים עומדת על כ-250 מיליארד שקלים במצטבר, מה שמקפיץ את כלל התחייבות המדינה לפנסיה תקציבית לטריליון שקלים בקירוב.

יש גם פנסיות תקציביות נמוכות

כאמור, גובה הקצבה החודשית המשולמת לזכאי הפנסיה התקציבית תלויה בשכר האחרון, בוותק ובהסכמים שייתכן שקיימים למגזרים ספציפיים. לפיכך, קיימים פערים משמעותיים בין מקבלי הפנסיה התקציבית.

20 הקצבאות הגבוהות במערכת הבריאות שייכות לרופאים, לאחים ולאחיות, ונעות בין 18.2 אלף שקלים לבין 23 אלף שקלים. לעומת הפנסיונרים השופטים, נבחרי הציבור וגמלאי מערכת הביטחון – זה נשמע כמו סכומים זעומים. אבל בניגוד לפנסיה ש(לא) תהיה לכל אחת ואחד מאיתנו – גם אלה סכומי עתק.

חלקם, ובעיקר עובדי הבריאות וההוראה, מקבלים קצבת פנסיה תקציבית נמוכה למדי – אלפי שקלים בודדים. לפי דוחות החשב הכללי לשנת 2017, עובדי מערכת הבריאות נאלצים להסתפק בפנסיה בשיעור ממוצע של פחות מ-7,000 שקלים בחודש.

חשוב להדגיש: למרות הסכומים הנמוכים יחסית – הם עדיין גבוהים משמעותית ממה שהאנשים האלה היו מרוויחים בפנסיה צוברת (כלומר: כמונו). הם עדיין ברי מזל. אבל הכסף הגדול, כאמור, הולך לקבוצות ה"מחוברות", כפי שראיתם למעלה, שם חלק זוכים לפנסיות חודשיות שחוצות את החמישים אלף שקלים בחודש.

ולעיתים, ה"לא מחוברים" זוכים לתעדוף, כל עוד היו במעגל הפנסיה התקציבית מבעוד מועד. בספטמבר 2019, למשל, הושג הסכם שכר חדש עם המורים עקב איום שביתה. אלא שרק 40 אלף המורים עם פנסיה תקציבית (21% מכלל המורים) זכו גם לבונוס: שיפור משמעותי בנוסחה שקובעת את סכום הפנסיה החודשית שיקבלו לכשיפרשו.

לפחות פי 2 מהפנסיה שלנו

לצורך המחשת הפער בין גובה הפנסיות הצוברות לבין אלו התקציביות, נתאר לנו שתי נשים: שתיהן עבדו 30 שנה במקום עבודה מסוים, באותה משרה בדיוק, ומשכורתן האחרונה היא 10,000 שקלים.

האחת, שנמצאת במסלול פנסיה צוברת, תהיה זכאית לקצבה חודשית בסך 3,000 שקלים בערך, לפי הערכתו של אלי ציפורי.

לעומתה, זו הנמצאת במסלול פנסיה תקציבית תהיה זכאית לקצבה חודשית של כ-6,000 שקלים. זו קצבה גבוהה פי 2 מזו שבמסלול הפנסיה התקציבית – על אותו השכר ואותו הוותק עבור אותו תפקיד!

וזה עוד לפני חישוב ההטבות המצטברות שהזכרנו בפרקים קודמים (כגון דמי ניהול אפסיים, ומשכורת נטו גדולה יותר בשל אי הצורך להפריש כסף לפנסיה).

מה גם, שאם שתיהן היו פורשות לאחר צבירת וותק של 35 שנה במשכורת אחרונה של 10,000 שקלים – הסיכויים של זו שנמצאת במסלול הפנסיה הצוברת להגדיל משמעותית את הקצבה החודשית שלה קלושים, בעוד שזו הנמצאת במסלול הפנסיה התקציבית הגדילה באופן ודאי את הקצבה החודשית שלה בכ-1,000 שקלים – היא תהיה זכאית ל-70% ממשכורתה האחרונה (2 כפול מספר שנות העבודה), ותקבל 7,000 שקלים.

השוואה דומה ומעמיקה יותר ערכו אליצפן רוזנברג ושלומית יהב, מומחית בשוק הפנסיה בישראל והבעלים של מכללת "עדיף".

הם ניסו להבין מה יהיה הפער לאורך השנים בין שני עובדים, שנכנסו לשוק העבודה בשנת 1989, האחד עובד במגזר הציבורי והשני במגזר הפרטי. יהב ורוזנברג התייחסו בהשוואתם לתנאים המשופרים ביותר שיוכל העובד במגזר הפרטי לקבל במסלול הפנסיה הצוברת.

לא תופתעו: הם גילו הפרש גדול בין קצבאות הפנסיה של שני העובדים.

עובד במגזר הציבורי, שפורש בגיל 60, יקבל קצבת פנסיה כמעט כפולה מעמיתו במגזר הפרטי, שיתחיל לקבל את הקצבה רק מגיל 67 (גם אם פרש לפני).

במספרים, הפערים בין שני העובדים נעים בין 623,400 שקלים ועד למעלה מ-1,400,000 שקלים. חשוב להדגיש שהחישוב נעשה לפי הנחות מוצא מיטיבות לעובד במגזר הפרטי – תנאים שרובנו לא מקבלים. בתכניות סטנדרטיות יותר, הפנסיה של העובד במגזר הפרטי מצטמצמות בכשליש. כמובן, המספרים הסופיים תלויים במס שכל אחד משלם, והוא משתנה אם מקבל הפנסיה ממשיך לעבוד.

כמה באמת יוצא המס על הפנסיות?

איך עובד המיסוי של הפנסיה התקציבית? בדיוק כמו בכל פנסיה אחרת. אין שום הבדל – ועובד שמקבל פנסיה גדולה משלם עליה מיסוי ככל הכנסה אחרת.

כמו בכל פנסיה, יש פטור על חלק ממנה.

מי שהגיע לגיל פרישה יקבל פטור ממס עד ל- 49% מהקצבה המזכה, ויש תקרה של כ-8,300 שקלים.

כלומר כ-4,000 שקלים מהפנסיה פטורים ממס.

ב-2020 הפטור הוגדל ל-52% מתקרה של 8,480 שקלים. כלומר 4,410 שקלים ראשונים פטורים. זאת רק אם לא נמשכו מענקים פטורים בעבר כמו פיצויים או מענקי פרישה. בהקשר זה נציין סוג מיוחד של מענק פרישה שלא מקבל את ה"עונש" של פגיעה בפטור על הקצבה. מדובר ב"מענק כוחות הביטחון" שמקבלים פורשי כוחות הביטחון.

במילים אחרות:

מי שהגיע לגיל פרישה ומקבל למשל פנסיה תקציבית של כ- 10,000 שקלים לחודש, ימסו לו רק כ-6,000 שקלים מתוכם כמו משכורת. כך גם בפנסיה צוברת רגילה.

אדם לאחר גיל פרישה שמקבל 50,000 שקלים פנסיה תקציבית (או רגילה), ימוסה כאילו הוא משתכר בכ-46,000 שקלים.

המיסוי על פנסיות עובד בדיוק כמו בשכר עבודה: שיעור המס ההתחלתי הוא 10%, והמקסימלי 47%. מי שמקבל מעל ל-600 אלף שקלים בשנה, יגיע למדרגת מס יסף של 50%. כאמור, 4,000 שקלים מהפנסיה פטורים ממס, כל עוד כבר הגעתם לגיל פרישה.

מה גורל הפנסיות של ח"כים ואחרים שכבר מקבלים פנסיה תקציבית אך ממשיכים לעבוד? הקצבה נספרת כשכר.

למשל ח"כ שמשתכר 40 אלף שקלים ברוטו, ומקבל במקביל פנסיה של 40 אלף שקלים – רשות המסים תנכה משכרו כאילו הוא משתכר כ-80 אלף שקלים ברוטו בחודש. אם הוא לאחר גיל פרישה, רשות המסים תנכה משכרו ומהפנסיה כאילו הסכום מצטבר לכ-76 אלף שקלים (כי על 4,000 שקלים יש פטור).

הנקודה המרגיזה ביותר בכל הסיפור הזה: לא רק שהפנסיות של רובנו מצומקות לאין שיעור לעומת הפנסיות התקציביות, אלא שאנחנו אלה שנאלצים לשלם על המחדל הזה, וצפויים להמשיך לשלם עליו לעוד לא מעט שנים.

כמה באמת זה עולה לנו? בפרק הבא נבין כמה כל משק בית משלם בדיוק על המחדל הזה.

באגף החשב הכללי שבמשרד האוצר יש ועדת אקטואריה שמחשבת בדיוק חובות כאלה – אבל הדיונים שלה מתנהלים ללא תיעוד וללא מסמכים שמוכיחים את נכונות החישובים.

אגף התקציבים ואגף החשב הכללי באוצר נמנעים מלהציג בדוחות הכספיים של הממשלה ובספרי עיקרי התקציב את יכולת המדינה לממן את החוב, ולא מציגים דרכים לעשות זאת בצורה מספקת.

אגף החשב הכללי באוצר לא ניסה לחשב את החוב על בסיס הנתונים של בעלי הפנסיה התקציבית, אלא לפי נתונים של עמיתי הקרנות הוותיקות ולפי נתוני תמותה של כלל האוכלוסייה – מה שמצייר תמונה לא מדויקת.

פנסיית הגישור התקציבית של אנשי הקבע בצה"ל, כמו גם עובדים נוספים במערכת הביטחון, לא נכללים בחישוב החוב של הפנסיה התקציבית. אגף החשב הכללי לא כולל את נתוני פנסיית הגישור בדוחות הכספיים של הממשלה, ולכן המספרים שמוצגים שם מוטים כלפי מטה.

האחריות לחישוב מדויק של עלות פנסיית הגישור בפרט והפנסיה התקציבית שמשולמת לעובדי המדינה היא של החשב הכללי במשרד האוצר. מי שמכהן בתפקיד זה כבר שנתיים הוא רוני חזקיהו. האחריות על ביצוע מעקב שוטף על ההוצאות על הפנסיה התקציבית וניהול הסיכון מהגידול בהוצאות הממשלה על הפנסיה, היא של הממונה על אגף תקציבים באוצר. כיום מאייש את התפקיד שאול מרידור.

אין למדינה מושג כמה אנשים באמת יקבלו פנסיה תקציבית

נכון לדצמבר 2017, לפי הדוחות הכספיים של החשב הכללי, מספר הגמלאים מקבלי הפנסיה התקציבית עומד על 142,256 איש ואישה. מספר העובדים שיזכו בעת פרישתם לפנסיה תקציבית עומד על 83,453 איש ואישה.

כלומר, לפי הדוחות, קיימים בישראל 225,709 אנשים במסלול הפנסיה התקציבית. רבע מיליון, שחלקם מסודרים מעבר לגבולות ההיגיון, והכל על חשבוננו.

אבל התמונה לא מלאה. הדוחות של משרד האוצר לא כוללים את גמלאי ועובדי מערכת הביטחון, ולא את מקבלי הפנסיה התקציבית שאינם עובדי מדינה באופן ישיר – עובדי חברות ממשלתיות, מוסדות להשכלה גבוהה ושלל גופים ציבוריים שמקבלים מימון מלא או חלקי על ידי המדינה.

בגלל שהמעבר לפנסיה צוברת לא כלל שינויים רטרואקטיביים (כלומר לא שינה את הפנסיה למי שכבר נכנס למסלול התקציבי), אנחנו נצטרך להזרים כספים לטובת הפנסיות התקציביות עד לשנת 2100, כששיא התשלומים יהיה בערך ב-2035 (זאת לפי דוח מבקר המדינה לשנת 2016).

ב-2013 החוב עמד על כ-572 מיליארד שקלים. ב-2016 הוא יתפח לכדי 667 מיליארד שקלים בקירוב. ב-2017 הגענו לחוב של כ-688 מיליארד, וב-2018 כבר מדובר על סכום מטורלל של 761 מיליארד (או 754 מיליארד, תלוי את מי שואלים). הדוח האחרון מצמצם את החוב עבור רבע מיליון הישראלים שזכאים לפנסיה ל-708 מיליארד שקל, אך התמונה נותרת עגומה למדי.

כמה הסכום הזה גדול? תקציב המדינה כולו עומד על פחות מ-500 מיליארד שקלים.

ואם זה לא מספיק, החבות של הפנסיה התקציבית מוטה כלפי מטה באופן משמעותי, כי היא לא כוללת שתי אוכלוסיות משמעותיות, שמהוות כאמור כמחצית מהזכאים לפנסיה תקציבית:

האוכלוסייה שמקבלת פנסיית הגישור – כי הנתונים אודות גובה הפנסיה והיקפיה לא נחשפו (ההשערה כי כי מדובר על יותר מ-250 מיליארד שקלים, סכום שיעלה כל עוד ממשיכים לתת אותן). בצירוף החובות המשוערים של פנסיית הגישור לחובות הפנסיה התקציבית, נגיע ליותר מטריליון שקלים של חובות ציבוריים.

האוכלוסייה שמקבלת פנסיה תקציבית אך מועסקת על ידי מה שמוגדר כ"גופים נתמכים" – כל אותם גופים ציבוריים שהמדינה מסבסדת במידה כזו או אחרת, כמו חברת החשמל, אוניברסיטאות, חברות ממשלתיות ועוד. אין הערכה לסכום שמשולם לגופים הללו עבור הפנסיות התקציביות.

זה פסיכי.

צפו במספרים משתנים מדי שנה

ניר סמילגה הכין לנו תצוגה אינטראקטיבית שתעזור לכם להבין את ההיקף הבלתי נתפס של ההוצאות על הפנסיה התקציבית שתופחות עם השנים. תוכלו לדפדף בין השנים, ולחפור בהוצאות עד הרמה המפורטת ביותר ולהבין מה היינו יכולים לעשות עם הכמות האדירה של הכסף הזה.

כמה יוצא מהכיס של כל אחד ואחת מאיתנו? לפי הלשכה המרכזית לסטטיסטיקה, ב-2016 היו בישראל כ-2.02 מיליון משפחות. עכשיו בואו נדמיין שהחוב הזה הוא בעצם כסף שיש למדינה לחלק לכל משפחה בישראל. טריליון שקלים (זה 12 אפסים!) חלקי 2 מיליון משפחות הם 500 אלף שקלים בסך הכל – חצי מיליון שקלים לכל משפחה.

זה בעצם החוב שיש לנו. וזה למעשה מה שכל משפחה (בממוצע, זה יוצא מכספי המיסים) שילמה, משלמת, ותמשיך לשלם לאורך העשורים הקרובים. משק בית ממוצע משלם בחודש יותר מאלף שקלים.

זה כסף שיוצא מכיסנו, עבור קבוצת אנשים שלא טרחה להפריש לפנסיה עבור עצמה, ונבחרי הציבור לא יודעים מאיפה להביא תקציבים.

מה אפשר היה לעשות עם הכסף?

תקציב המדינה לשנת 2019 עומד על כ-500 מיליארד שקלים לרבות החזר חובות, לפי מסמך הצעת התקציב לשנת 2019 של משרד האוצר. ההוצאות הצפויות בשנה זו על קרנות הפנסיה וכל הנלווה להן עומדות על כ-18 מיליארד שקלים. סכום זה ככל הנראה איננו כולל את פנסיות הגישור שהנתונים אודותיהן, כאמור, אינם נגישים.

מה אפשר לעשות עם 18 מיליארד שקלים (כל שנה!), במקום לשלם לקרנות הפנסיה התקציבית?

להגדיל פי 3.6 את התקציב של הרשות לזכויות ניצולי שואה, שמסתכם כיום בכ-5 מיליארד שקלים. אם נחלק את התקציב הזה בין ניצולי השואה שחיים כיום – כל אחד ואחת מהם יקבלו בשנת 2019 יותר מ-100 אלף שקלים.

אפשר לשלש (ועוד קצת) את תקציב פיתוח התחבורה הציבורית במשרד התחבורה, שעומד כעת על 7.7 מיליארד שקלים.

אפשר להגדיל פי 4 את תמיכת משרד הפנים ברשויות המקומיות, שעומדת על כ-5.6 מיליארד. דמיינו אילו פרויקטים תוכל העירייה שלכן לקדם למענכן עם תקציב כזה.

או פשוט להשאיר לכל משפחה 1,000 שקלים יותר בכיס בכל חודש – ושכל אחד ואחת ישתמש בכסף הזה כאוות נפשו.

אפשר להמשיך להפליג בדמיון, אבל הנקודה ברורה. מדובר בסכומים אסטרונומיים שיסייעו לכלל הציבור – ולא לקבוצה קטנה.

אגב, אם ברצונך לקבל עוד נתונים – משרד האוצר השיק מערכת בשם "פיסקלי דיגיטלי" שהיא קלה לתפעול ואינטואיטיבית, ומראה את המספרים נטו. עוד ממשק מגניב הוא מפתח תקציב של הסדנא לידע ציבורי – שמנגיש את הנתונים הללו באמצעות אינפוגרפיקה מרהיבה.

חשוב להדגיש – כפי שכתבנו בפתיחה: המטרה שלנו איננה לבטל את הפנסיה התקציבית ולהותיר גמלאים נטולי קצבה. מגיע לכל אחת ואחד להזדקן בכבוד, ולא בעוני. אלו שפרשו במאה הקודמת, וגם מי שיפרוש במאה הנוכחית ונטול פנסיה תקציבית. מטרת התחקיר היא לשקף ולדון בסכומי הכסף שאנחנו מוציאים ולפתוח פתח לשאלות אודות סדרי העדיפויות המצויים והראויים בחברה.

אפשרי, ואף מחויב המציאות, לטפל בפנסיות המופרזות. אז למה לעזאזל אף אחד לו נוגע בהן? בזה נטפל אנחנו בפרק הבא. וגם נחקור: אילו חברי כנסת רק החריפו את הקטסטרופה והעניקו למקורבים שלל הטבות פנסיוניות?

עכשיו, כשאתם חגורה שחורה בהבנה הבעיה, הגיע הזמן לשאלת טריליון השקל: למה?

אז ככה: בעיית הפנסיה התקציבית היא אחד מתפוחי האדמה הלוהטים בכלכלה הישראלית. היא מצריכה קבלת החלטות דרמטית תוך מאבק בקבוצות מאורגנות ושינוי הסדר הקיים. הכי נוח לנסות לדחוק את הקץ לבאים בתור. בנוסף, להוביל מאבק להפחתת התגמולים לעובדי מדינה ותיקים וליוצאי צה"ל הוא לא דבר פופולרי.

כמו כן, יש נהנים מפירות הפנסיה התקציבית שנשארו קרובים לצלחת – נבחרי ציבור, קבוצות אינטרס חזקות (בכירים במערכת הביטחון, למשל), והוועדים החזקים במשק. הם בוודאי לא יתנדבו לקצץ לעצמם תשלומים עתידיים.

לכולם מגיעה פרישה בכבוד. אז למה מעטים גוזלים את הפנסיה של רבים?

ותקנחו בכך שרובנו, האנשים שמממנים את המחדל היקר הזה, כלל לא מודעים למימדיו. כנראה גם אם היו אומרים לנו את זה – לא היינו מאמינים.

ברי המזל שזוכים לפנסיות שמנות רטרואקטיבית

כדי להמחיש את ההתעלמות הגורפת של הממשלות מהסוגיה, במקרה הטוב – או את הנכונות שלה להגדיל את הפנסיות התקציביות למקורבים, במקרה הרע – הנה דוגמאות מקוממות מהשנים האחרונות:

נאוה בוקר מנסה להוסיף ראשי מועצות צעירים למקבלי הפנסיה התקציבית

בשנת 2017, ח"כ נאוה בוקר הניחה הצעה לוועדת הפנים לתשלום פנסיה רטרואקטיבית לראשי מועצות שפרשו לפני גיל 40 – בעלות מוערכת של 20-80 מיליון שקלים בשנה מהכיס שלנו. ועדת הפנים סיכלה את ההצעה בטענה שהיא לא מגובה כלל בנתונים או בעובדות, אבל ניתן ללמוד הרבה רק מעצם הגשתה על הדברים שבאמת מטרידים את ח"כ נאוה בוקר.

נאוה בוקר

למה דוד אמסלם דואג כי נבחרי ציבור יקבלו פנסיה שמנה יותר?

החוק קובע שבמצב שבו נבחרי ציבור זכאים לפנסיה ממקום עבודה ציבורי אחר (כמו חברי כנסת לשעבר שכיהנו כראשי ערים) מתבצע ניכוי (החסרה) של 30% מהפנסיה הראשונה. הסיבה הגיונית – האנשים האלה ממשיכים לעבוד לאחר "פרישתם", ואף מקבלים משכורת גבוהה מהמדינה, אז למה שיקבלו גם פנסיה בגובה מלא (או פנסיה בכלל) באותו הזמן?

ובכל זאת, לח"כ דודי אמסלם (הליכוד)היה קריטי לבטל את ההחסרה הזו – והוא באמת הצליח בכך. בשנת 2017 אישרה ועדת הפנים, ביוזמת אמסלם, לבטל את הניכוי. להצעת ההחלטה לא צורפו נתונים בכמה אנשים מדובר ומה העלות המשוערת מכיסנו.

מה שכן ידוע לנו הוא שמי שכבר נהנים מההחלטה הם סגן שר הבינוי לשעבר ז'קי לוי מהליכוד וח"כ לשעבר אכרם חסון מכולנו, שמקבלים את אותן פנסיות, שבמקרה הזה אינן חוקיות מלכתחילה (ראו למטה).

דוד אמסלם (צילום: אתר הכנסות)

לגבי אכרם חסון דווקא כן הצלחנו למצוא נתונים: הוא מקבל קצבת פנסיה בגובה 8,500 שקלים כל חודש – מה שאומר שמתחילת הקדנציה שלו הוא קיבל 300 אלף שקלים פנסיה בנוסף למשכורתו החודשית כחבר כנסת. ניכוי של 30% יכלו להחזיר לקופת המדינה 100 אלף שקלים – וזה רק עבור אדם אחד.

מיקי זוהר מצ'פר את היועץ המשפטי של הכנסת

ועדת הכנסת בראשות ח"כ מיקי זוהר אישרה בשנת 2018 הצעת חוק שלפיה עו"ד איל ינון, היועץ המשפטי המכהן של הכנסת, יקבל פנסיה לפי התנאים של שופט בית משפט עליון. מבחינתו של ינון, משמעות הדבר היא תוספת של כ-9,000 שקלים לקצבה החודשית, עד לשיעור של 47 אלף שקלים בחודש.

אם זה לא מספיק, בניגוד לשופטים שפורשים בגיל 70, ינון צפוי לפרוש ממשרתו בהיותו בן 53. ולכן זוהי למעשה הכפלה של הזכויות הפנסיוניות בהשוואה לשופטי בית המשפט העליון.

יו"ר הקואליציה מיקי זוהר (צילום: יונתן זינדל, פלאש 90)

הדבר שמטריד כאן, מעבר לעלות הכלכלית, הוא שתפקידו של ינון הוא לתפקד כשומר סף של חברי הכנסת – זה שאחראי על תקינות החקיקה בה כחלק ממנגנון איזונים ובלמים. העיקרון לפיו שומר הסף צריך להישאר בלתי תלוי במפוקחים, על מנת שיצליח לבלום אותם בעת הצורך ולשמור על מנהל תקין, עומד בסימן שאלה כשחברי כנסת מהקואליציה כמו מיקי זוהר, דודי אמסלם ודוד ביטן (שלושתם מהליכוד) מעבירים חוק שיטיב עם אדם אחד בלבד.

משה כחלון מגדיל את הפנסיות של השוטרים והסוהרים – ואיתן גם את הגירעון בתקציב

באוקטובר 2018, רגע לפני הבחירות, שר האוצר דאז משה כחלון תרם את חלקו בהזנקת הגירעון התקציבי השנתי ל-3.6% מהתוצר (חודש לפני הגירעון עמד על 2.5%), בחתימה על הסכם הגדלת השכר והפנסיות של כ-60 אלף משרתים וגמלאים בכוחות הביטחון (שלא בצה"ל) בסכום של 16 מיליארד שקלים, שייפרסו על פני 15 שנה.

זו החלטה אומללה. היא קרתה משום שהאוצר בזמנו הסכים לתת לצה"ל תוספת שכר של כ-7.3% בשל היעדר ביטחון תעסוקתי של אנשי הקבע(כיוון שהם יכולים להיות מפוטרים ולעבור בין תפקידים בהחלטת המטכ"ל), וצה"ל החליט להיות נדיב ולכלול גם את הגמלאים שלו בתוספת השכר הזו, בלי לספר לאף אחד. השוטרים והסוהרים ראו כי טוב, ובגלל החלטה עתיקה יותר שמצמידה שכר שוטרים וסוהרים לצה"ל – הם תבעו את אותה תוספת – על אף שהרפורמה הרלוונטית בגינה אנשי הקבע קיבלו את התוספת לא חלה על השוטרים והסוהרים.

משה כחלון, ארכיון

בית הדין נצמד ללשון החוק והסכים עמם. ובמקום לתקן את ההחלטה המקורית, הפוליטיקאים העדיפו לא להסתכסך וגם להצטייר כמגני מערכת הביטחון. כלומר, במקום לקחת ממי שקיבל בונוס מיותר, פשוט מרחיבים תוספת לא הגיונית לעוד קבוצה – על חשבון כולנו.

נדגיש: ברור שמגיע לשוטרים וסוהרים כסף. לכולם מגיע כסף. אבל זה אומר שכל אחד ואחת מכם משלמים מהיום בונוס תקציבי לעוד אלפי אנשים שמצב הפנסיה שלהם הוא מהטובים בישראל – במקום לתקן את האיוולת ולתת תוספת רק למקבלי שכר נמוך.

הממשלה נתנה את כספך למי שידע ללחוץ

ואי אפשר להדגיש זאת מספיק, אז נכתוב זאת שוב: בלי שהתקיים ולו דיון אחד בכנסת, התקבלה החלטה בעלת מימד כלכלי היסטורי שגם הילדים שלנו ישלמו עליו – וכולנו נממן עבורו גם ריביות אדירות לבנקים בחו"ל לצד קיצוץ בכל השירותים.

ממשלת ישראל שמתעכבת שנים בהחלטות כמעט חסרות משמעות – נתנה 22 מיליארד שקלים ל-60 אלף איש שידעו איך ללחוץ. היחיד שעמד על הרגליים האחוריות בעניין הזה, מנכ"ל משרד האוצר שי באב"ד, היה במילואים בעת החתימה על ההסכם.

המחטף הזה ממשיך – בשביל לממן את הגדלת השכר והפנסיות, שמיועדת בעיקר לשוטרים, כחלון העביר קיצוץ רוחבי ענק – כל משרדי הממשלה יקצצו 1.3% מהתקציב השוטף של 2019, והחל משנת 2020 הקיצוץ יסתכם ב-1.5%, עד לשנת 2035. ההחלטה עברה את אישור רה"מ בנימין נתניהו והתקבלה.

ורק כדי שתבינו כמה זה אבסורדי: המשטרה כעת שוכרת חברה פרטית במיליוני שקלים בשנה כדי לחשב את תוספת השכר והפנסיה לשוטרים. למה? כי למשטרה אין מושג כמה התוספת הזו בכלל שווה – אף אחד לא דרש ממנה לברר לפני שחתמו על ההסכם, למרות שאלה כספי ציבור. מזכיר לכם משהו? כך בדיוק נולד ההסדר של הפנסיה התקציבית בשנות ה-50, כשאף אחד לא יודע את הנתונים המלאים, או בודק את ההשלכות הכלכליות.

באופן כללי, נראה כי רוב הגידול בתקציב המשטרה בשנים האחרונות הולך למימון שוטרים בדימוס – כאלה שכבר נהנים מפנסיה תקציבית – ולא למימון הפעילות השוטפת כפי שהיינו מצפים.

פקידים בכירים מגדילים בקומבינה את השכר האחרון – וכך את הפנסיה

בשלהי 2019 פנהפרקליט המדינה היוצא שי ניצן לנציב שירות המדינה בבקשה שיאריך, על הנייר, את תקופת כהונתו עד לתחילת 2020 במקום סוף 2019.

למה? קלטו את זה: כדי שיוכל להגדיל את הפנסיה התקציבית הצפויה לו בשווי מאות אלפי שקלים. כיצד? ובכן, שווי הפנסיה מתקבל כאמור לפי השכר האחרון, ובינואר הייתה צפויה העלאת שכרו של ניצן.

נציב שירות המדינה, דניאל הרשקוביץ', הסכים – וניצן זכה לפנסיה מוגדלת. להחלטה הזו יש השפעת רוחב – וכל מי שנמצא במשבצת דומה, יזכה להטבה דומה, מהכיס שלנו. כמה זה יעלה סך הכל? לא ברור. אבל לגבי ניצן, הפנסיה המוגדלת שלו מוערכת בכ-50,000 שקלים בחודש, והיא עתידה להצטבר לכ-15 מיליון שקלים במשך 25 שנה (סכום זה מתייחס לסך כל הפנסיה, לרבות ההגדלה).

משרד הפנים משלם מזה 18 שנה פנסיות תקציביות בניגוד לחוק לבכירים לשעבר ברשויות מקומיות

עד שנת 1999 החוק קבע שראשי ערים וסגניהם יקבלו פנסיה תקציבית לכל החיים אם הם בני 40 ומעלה, או כיהנו לפחות 4 שנים. יעל גרמן, לשעבר חברת כנסת, נבחרה לכהן כראש עיריית הרצליה ב-1998. כשנחקק החוק שנה לאחר מכן, גרמן הבינה שלא תהיה לה פנסיה תקציבית, שכן החוק לא חל באופן רטרואקטיבי.

באותן בחירות סיימו באופן טבעי חלק מראשי הערים וסגניהם את תפקידם. כמה מהם לא השלימו ארבע שנים בתפקיד, וגם לא הגיעו לגיל 40. לאנשים במצב הזה החוק קבע שמגיע מענק חד-פעמי בלבד.

גרמן סיפרה לנו שאף שהדברים היו ברורים והחוק לא השתמע לשתי פנים, נפלה טעות שמקורה לא ידוע, שבעקבותיה חמישה נבחרים קיבלו פנסיה תקציבית שלא כחוק. את הטעות הזאת גילה משרד הפנים בשנת 2004, ורק אז התחיל לחקור.

נלחמה נגד הטעות של משרד הפנים. גרמן (צילום: מרים אלסטר, פלאש 90)

למרות מה שגילו ב-2004, אותם ראשי הערים המשיכו לקבל כל חודש הפרשות פנסיה שלא מגיעות להם, מהכיס שלנו. לא רק שהנוגעים בדבר לא הפסיקו את החגיגה הלא-חוקית, אלא שמשרד הפנים פנה לכנסת כמה וכמה פעמים על מנת להכשיר את השרץ.

הנושא עלה לדיון ב-2012 בהובלת חבר הכנסת לשעבר אמנון כהן מש"ס וב-2013 בהובלת מירי רגב מהליכוד, בוועדת הפנים של הכנסת (זו הוועדה שקובעת את תנאי השכר של נבחרי ציבור). בנקודה זו שווה לציין כי אמנון כהן עצמו הואאחד האנשים שקיבלו את הפנסיה הלא חוקית (בעקבות תפקידו כממלא מקום ראש עיריית רמלה).

גרמן מספרת לנו כי כהן לא היה מודע לעניין במהלך הדיון, ואפילו התנגד לאשר את הבקשה להכשרת הפנסיות והתבטא נגדה בחריפות.

בדיון בשנת 2013 הציגו משרדי הממשלה את הפשרה שאליה הגיעו: הנבחרים לשעבר לא יחזירו את הכסף שקיבלו עד כה, אבל התשלום ירד בהדרגה במשך שנתיים ואז יופסק כליל. רגב סירבה לקבל את הפשרה הזו ולמעשה לא קיבלה החלטה בנושא, מה שאיפשר לנבחרים לשעבר להמשיך ולקבל פנסיות שלא כחוק.

(צילום: אוליבייה פיטוסי, פלאש 90)

ב-2017 עלה הנושא לדיון בפעם השלישית בוועדת הפנים, אך הפעם יו"ר הוועדה דאז דודי אמסלם אישר את הפנסיות הבלתי חוקיות על אף התנגדות משרד האוצר והמשפטים.

משמעות ההחלטה, מעבר להכשרת הפנסיות שקיבלו עד אותו היום, הייתה לאפשר לאותם חמישה להמשיך לקבלה עד סוף חייהם. גרמן מזכירה שלא מדובר באנשים מסכנים – כולם קיבלו משכורות נכבדות. שניים מהם אפילו היו ח"כים כשההחלטה התקבלה – ג'קי לוי ואכרם חסון. שלושה מהם אנשי מפלגת ש"ס, שבראשה עומד אריה דרעי – שמכהן באופן נוח למדי בתפקיד שר הפנים, וחשוד (שוב) בעבירות שוחד והפרת אמונים.

גרמן הייתה היחידה שהצביעה נגד, כל השאר הצביעו בעד או נמנעו (כולל ח"כ אכרם חסון, שהשתתף בדיון בעצמו).

גרמן פנתה ליועץ המשפטי של הכנסת איל ינון שסירב להתערב. הצעד הבא שנקטה היה עתירה לבג"ץ, שלא מצא הצדקה ראויה אחת להכשרת הפנסיות. לאחר ניסיונות לעודד את ועדת הפנים לדון בנושא שוב, בג"ץ קיבל החלטה תקדימית – הוא הוציא צו לוועדה, שדורש ממנה לקיים דיון בדצמבר 2019. גרמן הדגישה שהצורך בהתערבות של הרשות השופטת בעבודתה של הרשות המחוקקת קיים רק במקרים חריגים מאוד, וזה לחלוטין אחד מהם.

יו"ר ש"ס אריה דרעי (צילום: אוליבייה פיטוסי, פלאש 90)

הניסיון להכשרת הפנסיות אינו נגמר בחמשת נבחרי הציבור הללו. עוד ועוד נבחרי ציבור החלו לטעון שגם להם מגיעה פנסיה תקציבית, אף שלא עמדו בקריטריונים שהגדיר החוק.

גרמן מספרת שהגיעה לידיה דרישה של אדם שסיים את תפקידו הציבורי בשנת 1968 (!) ועדיין חושב שאם לחמישה האלה מגיעה פנסיה תקציבית – אז גם לו היא מגיעה. והוא צודק – ההחלטה הזו פותחת פתח לעוד בקשות הזויות של נבחרי ציבור, וכבר אין סיבה טובה שלא לאשר גם אותן.

עדכון טרי (אוקטובר 2020): בהובלת מיקי זוהר (ליכוד) שישה ראשי ערים לשעבר, מקורבים לליכוד וש"ס, יקבלו לכל חייהם פנסיה תקציבית על חשבון הציבור, אף שאינם זכאים לה (להרחבה).

השורה התחתונה של כל הדוגמאות הללו היא זו: כל עוד לא נפנה זרקור אל האחראים לכך שהקרנבל הזה יימשך על חשבוננו, החוב רק ילך ויתפח. וזה ביחס הפוך לעצמאות הכלכלית שלנו – שתלך ותצטמק.

עכשיו, כשהמחדל ברור, הגיע הזמן לייצר לחץ ציבורי לשינוי. בפרק הבא נבדוק איך – למרות הכל – אפשר לייצר פתרונות מדודים שיקטינו את ממדי הקטסטרופה ואת הסכומים שיוצאים מדי חודש מהכיס שלך.

הממשלה יכולה לעשות לא מעט כדי לצמצם את הנטל התקציבי העצום של הפנסיה התקציבית על הכתפיים של כולנו – וכל זאת מבלי לפגוע בכלל במקבלי הפנסיה התקציבית הקטנה והבינונית.

לחצו על כל אחת מהקופסאות מטה כדי ללמוד על פתרונות ישימים ואפשריים.

(1) ביטול הטבות מיוחדות במערכת הביטחון (חיסכון משוער: עשרות מיליארדי שקלים)

במערכת הביטחון ניתנה האפשרות לעקוף את תקרת 70% מהשכר הקובע לפורש, על ידי מתן תוספת של עד 19% נוספים באישור ראש כל גוף ביטחוני (הרמטכ"ל, מפכ"ל המשטרה, ראש המוסד וכו').

החלת תקרת 70% לפורשי מערכת הביטחון, או לכל הפחות ביטול היכולת של ראשי הגופים לתת את הבונוסים לפי שיקול דעתם, שווה חיסכון של עשרות מיליארדי שקלים.

בנוסף, אין סיבה לכלול את שנות השירות הסדיר בחישוב אחוזי הזכאות לקצבה חודשית. אם השתחררתי מצה"ל והתחלתי לעבוד במשרד ממשלתי, הוותק שלי מתחיל להיספר מהרגע שבו התחלתי לעבוד באזרחות. למה שהוותק של מי שממשיכים לקבע יתחיל להיספר מיום הגיוס שלהם? אין בזה לא צדק ולא הגיון.

חשוב להדגיש: מדובר בפנסיות שלרוב מתחילות בעשרות אלפי שקלים. לא מדובר באנשים החלשים בחברה. הבונוסים המעוותים האלו מגיעים מהכיס שלנו, ומקיצוצים בשירותי הבריאות, תחבורה ציבורית וכן הלאה.

(2) גביית הפרשות השתתפות מהעובדים (חיסכון משוער: עשרות מיליארדי שקלים)

עובדים הזכאים לפנסיה צוברת – כלומר מרבית האנשים בישראל – מפרישים 6-7% מהשכר בכל חודש לטובת הפנסיה המצומקת שתהיה להם בעת פרישה. אז למה שעובדים בשירות המדינה הזכאים לפנסיה התקציבית ימשיכו להפריש רק 2%? העלאת גובה ההפרשה שלהם ל-6% לפחות תהווה שוויון מינימלי בין כל הזכאים לפנסיה, וגם יחזיר לנו עשרות מיליארדי שקלים לאורך השנים.

גם מירב ארלוזורוב, כתבת דה-מרקר, אמרה לנו כי היא סבורה שהעלאת שיעור ההפרשה העצמית של הזכאים לפנסיה תקציבית הוא רעיון טוב, מידתי, וניתן ליישום.

המתנגדים טוענים כי יש חשיבות לכיבוד ההסכמים שהמדינה חתמה עם העובדים. ארלוזורוב מתייחסת לכך ברצינות ומדגישה כי העובדה שרבים מהם נהנים מתנאי קביעות, וזכאים ל-70% משכרם האחרון – תנאים שאנחנו יכולות רק לחלום עליהם – מצדיקה את שינוי ההסכמים והעלאת שיעור ההפרשה. היא מוסיפה כי הייתה מסתפקת בהעלאת שיעור ההפרשה גם ל-5%.

מומחה הפנסיה צור קורן אמר לנו כי במצב הנוכחי, נראה כי משרד הביטחון לא יוכל לשלם את הפנסיות המנופחות שאליהן הוא התחייב לכל הגמלאים שלו (8% מתקציב הביטחון מיועד לתשלום פנסיה – בעוד עשור זה עלול להיות כפול) – ואז הוא יפנה למשרד האוצר, בבקשה להגדיל לו עוד יותר את התקציב השוטף במיליארדים רבים של שקלים, וחוזר חלילה. בלי שינוי, טוען צור, קיימת סבירות גבוהה כי בעוד עשור הפנסיות התקציביות יקרסו, לפחות במשרדים הגדולים כמו הביטחון.

כדי להמחיש את כוונתו, צור מביא דוגמא טרייה יחסית: לפני כשנה, האוניברסיטה העברית לא הייתה מסוגלת לשלם משכורות לעובדיה, בגלל ההתחייבויות שלה לפנסיות תקציביות שחרגו מתקציבה השוטף.

האוניברסיטה פנתה למדינה, וכך הוגדל לה התקציב ב-700 מיליון שקלים (70 מיליון שקלים בשנה למשך עשור), וזאת בתמורה למכירת נכסים ולצמצום משרות מצד האוניברסיטה.

דמיינו מה עלול לקרות כשמשרד הביטחון ומאות אלפי הפנסיונרים שלו יבואו להתדפק על דלתות האוצר.

מציעי הרעיון: ליאור תבורי, בעל הפודקאסט "ערך מוסף" והבלוג "נער אוצר" / צור קורן, מומחה לביטוח ופנסיה ובעל הפיד הכלכלי "דוקטור פנסיה"

(3) עצירת הפנסיות התקציביות והמשך צבירת זכויות בפנסיות רגילות (חיסכון משוער: מאה מיליארד שקלים)

כשהוחלט לבטל את הפנסיות התקציביות בשל עלותן, ההחלטה נגעה רק להכנסה של עובדים חדשים למסלול הפנסיה התקציבית – והיא לא חלה רטרואקטיבית על עובדים קיימים (כדי לא להסתכסך עימם). זאת כשכבר ידעו את היקף החובות והנטל שיצטרכו לשאת משלמי המיסים.

ניתן לפתור זאת בשינוי פשוט: העובדים שזכאים לפנסיה תקציבית יעברו למסלולי פנסיה צוברת רגילה החל מהיום – כשהכסף ש"חסכו" עד כה במסלולי הפנסיה התקציבית יישמר להם. זה לא צעד דרמטי כמו חיתוך רטרואקטיבי מלא, אך הוא צפוי להחזיר כמאה מיליארד שקלים לקופת המדינה.

נתעכב על ההצעה הזו קצת. כששוחחנו עם אנשים רלוונטיים, התעוררו הרבה תגובות מנוגדות לרעיון העברת כלל העובדים למסלול פנסיה צוברת מרגע זה והלאה. ח"כ לשעבר עמר בר-לב, הדגיש כי קיימת בעייתיות בשינוי הסכם עבודה באופן רטרואקטיבי – שכן לטענתו מדובר בהסכמים המהווים את התשתית של האינטראקציה בינם לבין המדינה כמעסיק, והיא מהווה התחייבות.

גם יוסי קוצ'יק (לשעבר מנכ"ל משרד האוצר) מחזיק בדעה הזו, וטוען כי שינוי כללי משחק לאחור הוא מעשה רמייה שלא ייעשה. מבחינת קוצ'יק, יש לבחון את התהליך בכללותו ומה המצב בו היינו עשויים להיות אלמלא הרפורמה. כלומר: לשיטתו המצב היום הוא נקודת האיזון האידיאלית, שגם הוגנת כלפי כלל העובדים שהובטחה להם פנסיה תקציבית.

יוסי קוצ'יק. צילום: מתוך אתר חברת יוסי קוצ'יק יזמות

מירב ארלוזורוב מצטרפת לשורת המבקרים. לטענתה, ביטול הפנסיה התקציבית למי שזכאים לה והעברתם לצוברת מהווה הפרה קשה של הסכמי העבודה – וזו כבר פגיעה של ממש בזכויות עובדים. לעומת העלאת שיעור ההפרשה העצמית לפנסיה, שזו פגיעה מסוימת אך מידתית וישימה, ביטול גורף של הפנסיות התקציביות מעתה ואילך יביא יותר נזק מתועלת.

גם פרופ' ירון זליכה טען כי ניתן לפגוע בהתחייבויות של המדינה לעובדיה באופן מידתי ומתון, אך ביטול הפנסיה התקציבית מעתה והלאה אינו צעד מידתי בשום אופן.

מנגד, נמצא פרופ' עומר מואב, שסבור כי הטיעונים על זכויות עובדים וחשיבות כיבוד חוזה העבודה הם מגוחכים. לטענתו, אין ספק שהסכמים יש לכבד – אך כשהמדינה חותמת חוזה עם עובדים שהיא אינה מסוגלת לעמוד בו מבלי להיכנס לגירעון, והגירעון הזה יוצא מהכיס של הציבור – אז כבר מדובר בסיפור אחר.

מואב משתף כי באוניברסיטאות באנגליה, היכן שהוא מלמד, נהוגה גם כן שיטת פנסיה לפי זכויות (קפצו לפרק הראשון להסבר), הדומה לפנסיה התקציבית, עבור מרצים מן המניין. כשהתגלה לאיגוד האוניברסיטאות כי הוא לא יכול לעמוד בהסכמי הפנסיה למרצים הוותיקים מבלי להיכנס לגירעון – הוא עשה את הדבר המתבקש – והחליט לשנות את ההסכם. כיום, סכום מסוים של כסף ממשיך להיצבר לפי המסלול הישן (קרי, על חשבון המדינה), והשאר – נחסך כמו במסלול הפנסיה הצוברת, ואליו מפרישים המרצים, ומואב ביניהם, בכל חודש ממשכורותיהם. מואב מספר כי איש לא העז להתנגד למהלך שכזה, שכן שם חשיבות השמירה על איזון אקטוארי מתעלה על חשיבות השמירה על הסכמי עבודה.

מואב מדגיש כי הסכם חד צדדי, שלא נחתם עם הציבור הרחב שעתיד לשאת בעלויות ההסכם, ושמסייע רק לקבוצה קטנה של אנשים בצורה לא פרופורציונלית – הוא לא הסכם ראוי.

עו"ד אמנון דה הרטוך מאתגר את המבקרים, ומוסיף כי קיים תקדים לצעד הדרמטי הזה. התקדים מצוי, לטענתו, בפסק דין של לשכת ארגוני העצמאים והעסקים בישראל נגד היועץ המשפטי לממשלה (2009). בפסק דין זה ביקשה המדינה לגבות היטל נוסף מבעלי הכנסה גבוהה מבלי לתת תמורה, נוכח המשבר הכלכלי שפקד את העולם בשנת 2008. השופטים קבעו שההיטל חוקי ושהוא נובע מ"נורמות של מוסר חברתי, הנשען על רעיונות של סולידריות ועזרה הדדית, שעליהם מושתתת תפיסת הביטחון הסוציאלי בישראל".

(4) הפחתת הפנסיה התקציבית לשווי שצפו כשנתנו אותה (חיסכון משוער: 150 מיליארד שקלים, ללא מערכת הביטחון)

הפנסיה התקציבית הבטיחה הכנסה של 70% מהשכר האחרון לכל החיים מרגע הפרישה, אך לא צפתה התארכות בתוחלת החיים ואת ירידת הריבית בשווקים, גורמים שהגדילו משמעותית את הפנסיות התקציביות.

אם העובדים היו מקבלים בדיוק את מה שהובטח להם אז – לפי הריבית ותוחלת החיים שנצפו בזמנו – סך החבות האקטוארית הציבורית לפנסיה התקציבית תצטמק בכ-20-30% לפחות. קרי, אדם שמקבל פנסיה תקציבית בסך 10,000 שקלים, יקבל לאחר ההפחתה כ-7,000-8,000 שקלים.

זה, אפילו לפי תבורי, צעד דרסטי שהיועצים המשפטיים באוצר טוענים שלא יוכל לעבור בבג"ץ, אך הוא מצידו מאמין שיכול לעבור. בכל מקרה זה פתרון חשוב על מנת לעורר את השיח הציבורי בנושא.

(5) העלאת גיל הפרישה (חיסכון משוער: תלוי בפתרון שייבחר)

ההמלצה הזו מתייחסת בעיקר למערכת הביטחון, ש-90% מהוצאות הפנסיה שלה היא לאנשים שטרם הגיעו לגיל הפרישה החוקי (6.5 מתוך 7 מיליארד, נכון ל-2015). הפנסיה התקציבית הרגילה, ופנסיית הגישור שבאה לפצות על הפסקת הפנסיה התקציבית, מאפשרות לאנשים בגילאי 40 עד 60 לחייהם להנות מקצבאות גבוהות במיוחד, כשהם עדיין כשירים לעבודה ופעמים רבות אף מתברגים בתפקידים בכירים בתעשייה וממשיכים לקבל משכורות נאות.

ביטול פנסיית הגישור והעלאת גיל הפרישה בצה"ל שווה עשרות מיליארדי שקלים לציבור.

(6) גביית דמי ניהול (חיסכון משוער: עשרות מיליארדי שקלים, כתלות בגובה דמי הניהול)

פתרון נוסף נוגע להטבות המיוחדות שנלוות לפנסיה התקציבית עצמה, ומגדילות משמעותית את החובות שלנו – אלה אותם דמי ניהול אפסיים, קבלת דמי הבראה וביגוד, מענקי פרישה ומענקי יובל עצומים – אם נבטל את כל אלה, שהם רק המעטפת לפנסיה התקציבית כשלעצמה – נחסוך לעצמנו עשרות מיליארדי שקלים נוספים.

מה אנחנו מציעים בפועל? להתחיל לגבות מבעלי הפנסיה התקציבית הגבוהה את דמי הניהול. פנסיונרים של הקרנות הוותיקות בהסדר (שנהנות מתמיכת המדינה) משלמים 1.75%. זה סכום סביר, ובהחלט אפשר לדבר על פחות מזה. גם חצי אחוז בלבד שקול, לפי הערכות, לכ-20 מיליארד שקלים בשנה!

כסף זה יכול ללכת לקרן ייעודית שתצבור כסף ומטרתה תהיה גיבוי עתידי לתשלום קצבאות.

נציין כי מבדיקת "שקוף" עולה כי במנהל הגמלאות שבמשרד האוצר עובדים (דצמבר 2019) 35 איש, כולם עוסקים בפנסיה תקציבית. לכל הפחות ראוי שייגבו דמי ניהול שמכסים משכורות אלו. אולי מדובר בחיסכון סמלי מתקציב המדינה, ועדיין.

מציע הרעיון: "שקוף" / צור קורן, מומחה לביטוח ופנסיה ובעל הפיד הכלכלי

(7) השכר הקובע לפנסיה התקציבית יהיה ממוצע השכר בשלוש השנים האחרונות (חיסכון משוער: סכום גדול בראייה קדימה)

עוד הצעה להפחתת החבות האקטוארית של היא על ידי שינוי השכר הקובע את גובה הקצבה החודשית. כיום, הפנסיה התקציבית מחושבת בדרך כלל לפי המשכורת האחרונה, שהיא ברוב המכריע של המקרים הגבוהה ביותר (בצורה משמעותית) משאר המשכורות.

עובדה זו גם מאפשרת לשחק עם המספרים באמצעות תוספות חד פעמיות והעלאה בדרגה רגע לפני הפרישה, ובכך להעלות בקלות את גובה הקצבה העתידית ברגע האחרון. בקיצור – כשהשכר הקובע הוא המשכורת האחרונה, לא פלא שהחבות האקטוארית תופחת לממדים עצומים.

אם נוריד את השכר הקובע, נוכל להוריד את גובה הקצבה, ובכך להוריד התחייבויות עתידיות. קורן טוען כי במידה והשכר הקובע יהיה ממוצע השכר בשלוש השנים האחרונות של העובד לפני הפרישה, כפי שכבר קורה בקרנות הפנסיות הוותיקות, יהיה קשה מאוד לבצע מניפולציה, וגובה הקצבה יצטמצם בצורה משמעותית. נדגיש שוב: כך הקרנות הוותיקות כבר מחשבות את השכר הקובע לפנסיה.

מציע הרעיון: צור קורן, מומחה לביטוח ופנסיה ובעל הפיד הכלכלי "דוקטור פנסיה"

(8) ביטול הצמדת שכר הגמלאים לשכר העובדים (גובה חיסכון משוער: לא ברור)

לא סביר שפנסיונר יקבל העלאה בקצבה מפני שהעובדים הנוכחיים יצאו לשביתה וקיבלו העלאות שכר. למרות זאת, זה מה שקרה במשך שנים ארוכות. אלא שלפני כעשור הוחלט להצמיד את הקצבה למדד המחירים לצרכן, וכך להבטיח שמירה על כוח הקנייה של הכסף, ולמנוע עיוותים אחרים.

במילים אחרות, הסעיף הזה כבר תוקן. התבלבלנו וכללנו אותו פה בטעות. סליחה. מצד שני – ראו איזה יופי – דברים יכולים להשתנות לטובה!

בונוס: שני פתרונות אפשריים למחדל פנסיית הגישור בצה"ל

צמצום כמות הזכאים (גובה חיסכון משוער: קשה להעריך לאור היעדר מידע וחוסר שקיפות)

ועדת לוקר הציעה לבצע חלוקה בין המשרתים: הלוחמים ותומכי הלחימה (כ-20% מכוח האדם) יהיו זכאים לפנסיית גישור. שאר אנשי הקבע (כ-80% מכוח האדם) יקבלו מענק חד פעמי גדול. הרעיון הזה יכול לצמצם משמעותית את החבות האקטוארית שמייצר מנגנון פנסיית הגישור, אבל הצבא לא הסכים לקבל אותו.

לפי מירב ארלוזורוב מדה-מרקר, בסופו של דבר הושגה פשרה עם הצבא, שלפיה תתחיל מגמת צמצום בכמות האנשים שזכאים לפנסיית גישור (הזכאות היא מגיל 35 – ולכן יש לשחרר יותר אנשים לפני שמגיעים לגיל הזה), וכל הממשיכים יקבלו פנסיה מצומצמת של כ-12,000 שקלים בממוצע במקום כ-19,000 שקלים בחודש. זאת ירידה משמעותית בהוצאות על פנסיית גישור, שייתכן שניתן להסתפק בה. אף שהצבא התחייב לעשות זאת, ארלוזורוב סקפטית לגבי היכולת שלו לממש את ההתחייבות בפועל, ומדגישה שצריך לעקוב ולבחון האם הם עומדים בהסכם.

עידוד השתלבות בשוק העבודה במקום תשלום פנסיית גישור (גובה חיסכון משוער: קשה להעריך לאור היעדר במידע וחוסר שקיפות)

ליאור תבורי מציע פתרון פשוט ורדיקלי: ביטול פנסיית הגישור לחלוטין. לטענתו, ישנם תפקידים בודדים, אם בכלל, שלא ניתן למצוא להם הקבלה אזרחית – ואין הגיון בלספק פנסיות מנופחות לאנשים שיכולים להשתלב בשוק העבודה בקלות יחסית. לפי תבורי, למשל, מג"דים צוברים ניסיון ניהולי שיכול לשמשם כמנהלי מפעלים וחברות תעשייה, ואנשים שעבדו בנשקייה יכולים למצוא את עצמם מתפעלים מחסנים לוגיסטיים.

אם הפתרון של ביטול פנסיית הגישור כליל הוא רדיקלי מדי, טוען תבורי, אפשר להציע במקומו לימודי תואר ראשון חינם לכל הגמלאים, כולל מלגת קיום חודשית בגובה של כ-10 אלפים שקלים לאורך כל תקופת הלימודים. כך ניתן להבטיח שכל הגמלאים ירכשו מקצוע, איתו יוכלו להמשיך את חייהם ברווחה, ובמקביל לצמצם את המחויבות האקטוארית בעשרות מיליארדי שקלים.

פרופ' מואב מוסיף שאין סיבה שאדם שהשתחרר מהצבא לפני גיל 50 יקבל פנסיה, במיוחד מפני שאין עדויות לקשיים יוצאי דופן בהשתלבות בשוק העבודה בקרב אנשי קבע. הוא טוען כי צה"ל צריך לשלם משכורות גבוהות, שיביאו אנשים חזקים וישמרו על צבא יעיל, במקום להשקיע בפנסיות גישור.

ח"כ עמר בר-לב ביקש להציג תמונה אחרת. לטענתו, הזכאים לפנסיית גישור משלמים מס, שיכול להגיע עד ל-50% מהקצבה – זאת בהתחשב בגובהה של הקצבה ובגובה ההכנסה הנוספת שלהם (משכר על עבודה שהתחילו לאחר הפרישה). בר-לב טוען כי באמצעות תשלום המס, חלק מהקצבה למעשה חוזר לקופת המדינה, ובמקביל, נוצר תמריץ לאנשים הללו להמשיך ולקחת חלק בשוק העבודה, לייצר תפוקות ולתרום להגדלת הפריון הנמוך שקיים בישראל (יחסית לשאר מדיניות ה-OECD).

בר-לב הוסיף כי לדעתו יש להעניק ליוצא צבא מענק חד פעמי גדול אחד, ופנסיית גישור מגיל 60 ועד לגיל הפרישה. כך יש לאנשים תמריץ לצאת ולפתח קריירה שנייה, ויחייב אותם לחזור לשוק העבודה כמה שיותר מהר.

זהו. תודה שקראת עד לכאן. הינך זכאי כעת לענוד חגורה שחורה בסוגיית הפנסיה התקציבית.

מילים אחרונות: הדיון על הפנסיה התקציבית צריך להתרחש לא מחר, ולא מחרתיים – אלא עכשיו, עוד היום! באפשרותך לגרום לזה לקרות: עזרו לנו דרך הפצת סדרת הכתבות הזו ברשתות החברתיות ושגרו אותה לחברי כנסת שאתם מעריכים.

רוצים ללמוד על מחדלים נוספים במנגנון השלטוני, וכיצד לתקנם? בקרו באתר שלנו

כל המאמר כולו מאמר קיטורים . כל שינוי אינו יכול להיות מוכל רטרואקטיבית. הכותב הינו במשרה פרטית ולא ממשלתית ולכן נוח לו לקחת את מה שמגיע והגיע מתוקף הסכמים חוקיים עם עובדי המדינה. בושה של דיון. כל הסכם חייב להיות מוכל מהיום שנחתם ולא דקה לפני. כך שכל אחד יבחר את מקום העבודה שלו על פי התגמול שהוא מקבל ויקבל עתידית. שקיפות זה שם המשחק!!!!!!!!!

בכדי שיוכלו לגנוב צריך להיות מאיפה וככל שהסכום גדול יותר קשה לגלות את הגניבה. או שכלם לא זוכים לפנסיה תקציבית או שכלם זוכים. עשיתי מאבק ממושך וכוחות הרשע עמדו כחומה איתנה בכדי לדזול ממני את הפנסיה התקציבית. בושה לממשלה, בושה למדינה ובושה לכל מקבלי הפנסיה התקציבית שנלחמים נגד אלה שלהם יש פנסיה צוברת.

חוצפה, שלמנו 50 שנה לביטוח לאומי ולנו לא מעלים את הקיצבה 12 שנה אותו סכום, לקחו מאתנו ונתנו את כספנו לאנשים שלא מגיע להם שזה נקרא פנסיה תקציבית ואנחנו חיים בדוחק פשוט גנבו את כספנו

היום כבר מעל עשור אין פנסיה תקציבת הפנסיה התקציבת נולדה לפני שנולדה הפנסיה הצוברת מראשית קום המדינה אז החליטו לכול פנסיונר קיצבה מתקציב מקום העבודה לדוגמא צהל מספר העובדים היה קטן לאחר מכן נולדה פנסיה צוברת לא מחיבת לפי החוק והרבה מפעלים כגון מפעלי כור השתתפו בה עד שלפנח כעשור כול העובדים חסכו לפנסיה צוברת וחוקק חוק המחייב זאות לכן אין לבכות על חלב שנישפך

מעניין מה עשו הממשלות השונות בשנים הרבות שחלפו ב- 12.5% משכרם של העובדים הזכאים לפנסיה קצבתית, שמחובתם היה לשמור לצורך תשלום הפנסיה כמו כל שאר קרנות הפנסיה האחרות.

במידה והייתה עושה זאת הגרעון היה הרבה הרבה יותר נמוך.

כל זמן שאנשים שמקבלים פנסיה תקציבית נמצאים בשילטון,אין סיכוי לשינוי.למה שיסכימו לוותר.השילטון הנוכחי למשל מלא בהם.אולי כשהסכומים יהפכו לבלתי נסבלים לשילטון,הם יעשו משהו בנדון.

8 תגובות

השכלתי, תודה.

כל המאמר כולו מאמר קיטורים . כל שינוי אינו יכול להיות מוכל רטרואקטיבית. הכותב הינו במשרה פרטית ולא ממשלתית ולכן נוח לו לקחת את מה שמגיע והגיע מתוקף הסכמים חוקיים עם עובדי המדינה. בושה של דיון. כל הסכם חייב להיות מוכל מהיום שנחתם ולא דקה לפני. כך שכל אחד יבחר את מקום העבודה שלו על פי התגמול שהוא מקבל ויקבל עתידית. שקיפות זה שם המשחק!!!!!!!!!

בכדי שיוכלו לגנוב צריך להיות מאיפה וככל שהסכום גדול יותר קשה לגלות את הגניבה. או שכלם לא זוכים לפנסיה תקציבית או שכלם זוכים. עשיתי מאבק ממושך וכוחות הרשע עמדו כחומה איתנה בכדי לדזול ממני את הפנסיה התקציבית. בושה לממשלה, בושה למדינה ובושה לכל מקבלי הפנסיה התקציבית שנלחמים נגד אלה שלהם יש פנסיה צוברת.

חוצפה, שלמנו 50 שנה לביטוח לאומי ולנו לא מעלים את הקיצבה 12 שנה אותו סכום, לקחו מאתנו ונתנו את כספנו לאנשים שלא מגיע להם שזה נקרא פנסיה תקציבית ואנחנו חיים בדוחק פשוט גנבו את כספנו

היום כבר מעל עשור אין פנסיה תקציבת הפנסיה התקציבת נולדה לפני שנולדה הפנסיה הצוברת מראשית קום המדינה אז החליטו לכול פנסיונר קיצבה מתקציב מקום העבודה לדוגמא צהל מספר העובדים היה קטן לאחר מכן נולדה פנסיה צוברת לא מחיבת לפי החוק והרבה מפעלים כגון מפעלי כור השתתפו בה עד שלפנח כעשור כול העובדים חסכו לפנסיה צוברת וחוקק חוק המחייב זאות לכן אין לבכות על חלב שנישפך

מעניין מה עשו הממשלות השונות בשנים הרבות שחלפו ב- 12.5% משכרם של העובדים הזכאים לפנסיה קצבתית, שמחובתם היה לשמור לצורך תשלום הפנסיה כמו כל שאר קרנות הפנסיה האחרות.

במידה והייתה עושה זאת הגרעון היה הרבה הרבה יותר נמוך.

כל זמן שאנשים שמקבלים פנסיה תקציבית נמצאים בשילטון,אין סיכוי לשינוי.למה שיסכימו לוותר.השילטון הנוכחי למשל מלא בהם.אולי כשהסכומים יהפכו לבלתי נסבלים לשילטון,הם יעשו משהו בנדון.

מטורף מה נבחרי הציבור היקרים שלנו עושים כשאנחנו לא מסתכלים עליהם.. אתם עושים עבודת קודש